S 1. januarjem 2023 se začne uporabljati nov obrazec REK-O za vsa izplačila po tem datumu. Za izplačila pred tem datumom se uporabljajo stari obrazci REK. Izplačevalci naj spremljajo, ali bo sprejet popravek pravilnika o poročanju, po katerem bo prišlo do zamika pri začetku poročanja.

Novi obrazec REK-O nadomešča zdajšnje obrazce REK-1, REK-1f, REK-2 in PNIPD, objavljen pa je v Pravilniku o vsebini in obliki obračuna davčnih odtegljajev1 (odslej pravilnik). V njem sta določena samo vsebina in oblika obrazca REK-O zaradi izračuna in nadzora pravilnosti izračuna davčnega odtegljaja.

Obrazec morajo organizacije oddati za dohodke, za katere se izračunava akontacija dohodnine oziroma dohodnina z davčnim odtegljajem. Poleg tega ga morajo oddati tudi za nekatere druge dohodke, za katere bi se izračunavala, če bi se dohodek všteval v davčno osnovo oziroma ne bi bil oproščen, razen za dohodke, ki so oproščeni dohodnine skladno z 20. do 34. členom Zakona o dohodnini2 (ZDoh-2). Navodila za izpolnjevanje tega obrazca je objavil davčni organ na svoji spletni strani in na spletni strani eDavki3.

Obračun davčnega odtegljaja v obliki obrazca REK-O mora oddati organizacija oziroma oseba, ki šteje za plačnika davka.

Kdo je plačnik davka, je določeno v 58. členu Zakona o davčnem postopku4 (ZDavP-2). Vsekakor so to delodajalci, slovenski rezidenti, ki so pravne osebe, in fizične osebe, ki opravljajo dejavnost, ter fizične osebe, ki izplačujejo dohodek iz delovnega razmerja za zaposlitev po Zakonu o delovnih razmerjih5 (ZDR-1). Mednje pa spadajo tudi nerezidenti, ki imajo v Sloveniji poslovno enoto za namene davka od dohodkov pravnih oseb ali podružnico. Vsi ti so dolžni davčnemu organu predložiti obračun davčnega odtegljaja ob izplačilu dohodka fizični osebi (57. in 285. člen ZDavP-2). Nespoštovanje te obveznosti je prekršek, zaradi katerega so izplačevalci lahko oglobljeni.

Kaj je treba vedeti o poročanju na obrazcu REK-O

V obrazcu REK-O plačnik davka opravi tudi izračun prispevkov za socialno varnost (352/2 in 3 ZDavP-2). Na enak način mora to narediti zavezanec za prispevke delodajalca, ki ni plačnik davka (352/3 ZDavP-2), a je dolžan obračunati prispevke za socialno varnost.

V okviru tega obrazca REK-O sta določeni tudi vsebina in oblika predložitve podatkov, ki so potrebni za oblikovanje prijave podatkov o osnovah v matično evidenco zavarovancev in uživalcev pravic iz obveznega pokojninskega in invalidskega zavarovanja. Te podatke morajo v obrazcu REK-O sporočiti delodajalci, ki so plačniki davka za delavce v delovnem razmerju. Gre za poročanje v okviru rubrike M oziroma tako imenovano M-poročanje.

Davčni organ je na svoji spletni strani objavil Navodila za izpolnjevanje obračuna davčnih odtegljajev (REK-O obrazec).6 V pravilniku je zapisano, da davčni organ posodablja ta navodila tako, da so vidne spremembe v navodilu.

Sestavni del obrazca REK-O so individualni podatki iz obračuna davčnih odtegljajev po davčnem zavezancu, ki je fizična oseba (prejemniku), in zbirni podatki, ki so seštevek individualnih podatkov po prejemnikih. Pristop je torej tak, da zavezanec najprej izpolni individualne podatke o prejemniku, nato pa je zbirni obrazec seštevek teh individualnih podatkov.

Ker novi obrazec REK-O nadomešča prejšnje obrazce REK, ki so se uporabljali za zelo različne vrste dohodkov, to pomeni, da bodo obračuni davčnega odtegljaja za precej različne vrste dohodkov potekali na tem istem obrazcu REK-O. Na istem obrazcu bo tako obračunan davčni odtegljaj od dohodkov iz delovnega razmerja, dohodkov iz drugega pogodbenega razmerja ali pa za dividende in obresti.

Del pravilnika je tudi nov obrazec za poročanje podatkov o vzdrževanih družinskih članih (priloga 3 k pravilniku). Te podatke morajo poslati vsi zavezanci za dajanje podatkov, ki so v obdobju od 1. januarja do 31. decembra LLLL na podlagi obvestila zavezanca, ki je prejemnik dohodkov, pri izračunu akontacije dohodnine upoštevali olajšave za vzdrževane družinske člane.

Katerih obrazcev ne nadomešča novi obrazec REK-O. Ne nadomešča obrazca REK-1b. Tega je še naprej treba oddajati ločeno. Obrazec REK-1b, ki se uporablja za izplačila od 1. januarja 2023, je objavljen kot priloga 2 k pravilniku. To je obračun davčnih odtegljajev od pokojnin, nadomestil in drugih dohodkov iz naslova obveznega socialnega zavarovanja. Na obrazcu REK-1b podatke davčnemu organu dostavijo izplačevalci pokojnin, nadomestil plač, drugih nadomestil in drugih dohodkov, izplačanih po predpisih obveznega socialnega zavarovanja ter poklicnega zavarovanja, če dohodke izplačujejo upravičencem neposredno (ne pa tudi v primeru, ko izplačevalcem – delodajalcem le povrnejo že izplačana nadomestila).

Rok za predložitev obrazca REK je najkasneje na dan izplačila dohodka. Pri plačilu prispevkov, ki ni vezano na izplačilo dohodka pa najpozneje do 15. v mesecu za pretekli mesec. Tak primer sta plačilo pavšalnega prispevka za zavarovanje in plačilo prispevkov delodajalcev, ki niso plačniki davka.

Pravila za izpolnjevanje obrazca REK-O

Davčnemu organu za vsak izplačan dohodek po vrstah dohodkov, ki so določeni v seznamu vrst dohodkov, izplačevalec predloži samostojen obrazec REK, tudi če so različni dohodki izplačani istočasno. Seznam vrst dohodkov je objavljen v Navodilih za izpolnjevanje obračuna davčnih odtegljajev (REK-O obrazec) v poglavju 4.0.

Zavezanci prikažejo podatke o izplačanih dohodkih, ki se vštevajo v davčno osnovo in od katerih se skladno z ZDoh-2 izračuna, odtegne in plača davčni odtegljaj (ne predložijo pa podatkov za izplačane dohodke, če so ti oproščeni plačila dohodnine po določbah od 20. do 32. člena ZDoh-2).

ZGLED 1: Humanitarna organizacija izplača posamezniku pomoč, oproščeno plačila dohodnine

Humanitarna organizacija izplača socialno ogroženi osebi pomoč. Ima status humanitarne organizacije, ki deluje v javnem interesu na področju socialnega varstva.

Ali mora humanitarna organizacija oddati obrazec REK-O?

Humanitarna organizacija o izplačani pomoči, ki je oproščena plačila dohodnine, ne poroča na obrazcu REK-O. O tem poroča le v letni datoteki za namene dostave podatkov v zvezi z odmero letne dohodnine, ki jo mora davčnemu organu oddati do 31. januarja naslednjega leta za izplačilo v preteklem letu.

Primerov plačila oproščenih dohodkov je še več. Najpogosteje se pri družbah nanašajo na izplačane zamudne obresti in povračila stroškov na podlagi sodne odločbe ali pa iz zunajsodne poravnave pod pogoji iz 30. člena ZDoh-2.

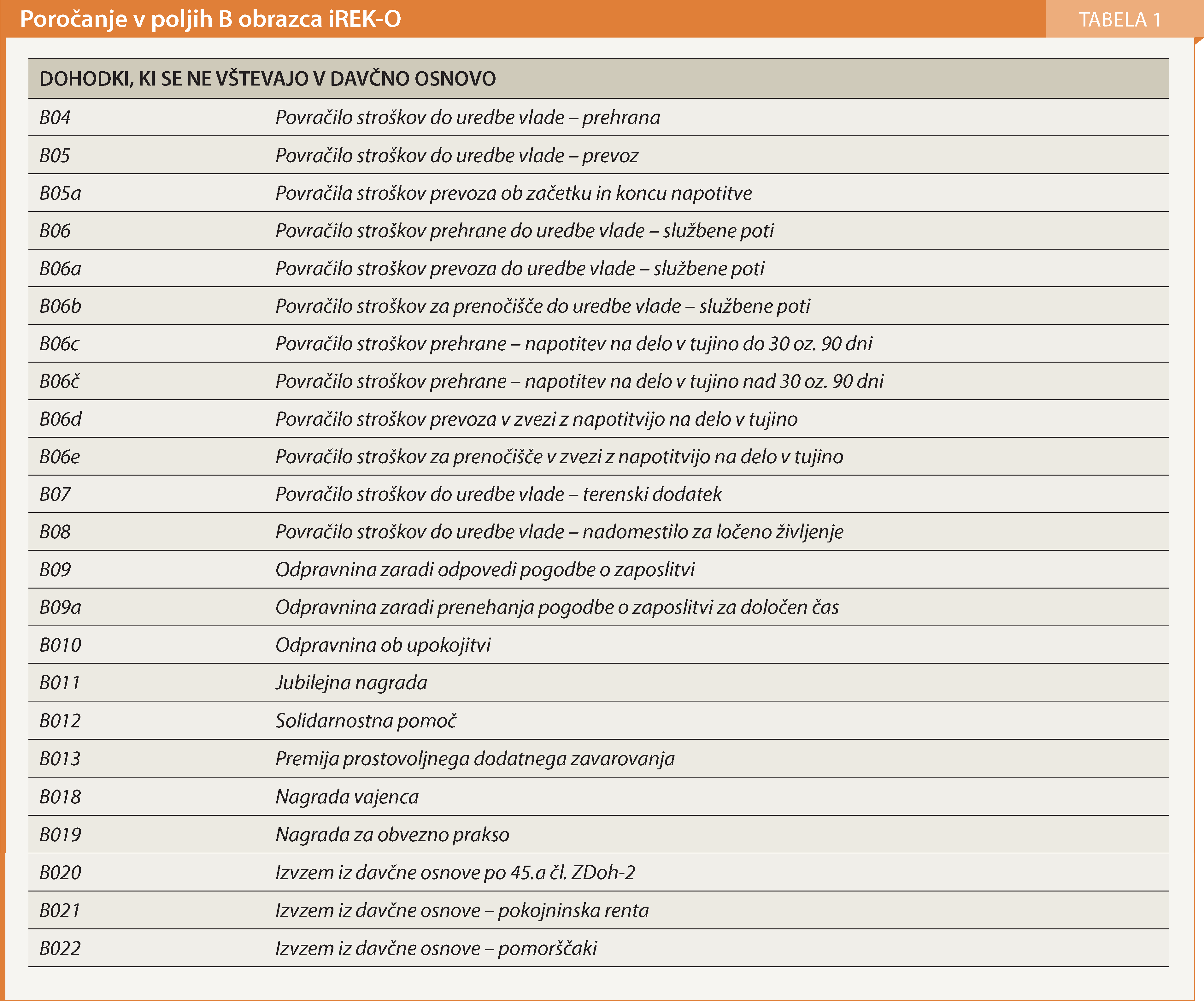

Izplačevalec mora poročati tudi o neobdavčenih povračilih stroškov, ki so v poljih B obrazca REK-O (v individualnem delu). To so povračila stroškov, ki so povezana z delovnim razmerjem ali dohodki, ki se tudi štejejo za dohodke iz delovnega razmerja.

Zavezanec predloži podatke na obrazcu REK-O tudi za izplačane dohodke, od katerih se ob izplačilu v skladu z ZDoh-2 in ZDavP-2 ne odtegne in ne plača davčni odtegljaj, če se ti dohodki vštevajo v letno davčno osnovo po ZDoh-2. Sem spadajo denimo dohodki za opravljeno študentsko delo do 400 EUR, pa tudi tisti, od katerih se davčni odtegljaj ne odtegne in ne plača, če izračunani znesek akontacije dohodnine ne presega 20 EUR (282. člen ZDavP-2).

ZGLED 2: Darilo fizični osebi z vrednostjo nad 42 EUR

Družba je fizični osebi dala darilo kot drugi dohodek z vrednostjo 60 EUR. Družba ni delodajalec te osebe.

Ali mora družba poročati o danem darilu na obrazcu REK-O?

Družba mora na obrazcu REK-O poročati o danem darilu, ker je vrednost tega darila nad 42 EUR. Pri tem ji davčnega odtegljaja ni treba obračunati, odtegniti in plačati, saj izračunani znesek akontacije ne presega 20 EUR. Če prejemnik darila ne želi, da se upošteva ta oprostitev plačila davčnega odtegljaja, to sporoči družbi (282/3 ZDavP-2). Če je tako, družba obračuna, odtegne in plača davčni odtegljaj od obrutenega zneska, ki znaša 80 EUR (80 EUR × 25 % = 20 EUR). Tako mora v obeh primerih poročati na obrazcu REK-O, le da je način poročanja različen. Znesek dohodka, od katerega se ne odtegne davčni odtegljaj, se vpiše v polje A052b obrazca iREK-O.

Posebnosti pri poročanju

Zavezanec, ki izplača dohodek iz delovnega razmerja na podlagi sodbe sodišča, mora predložiti ločen obrazec REK-O za

- izplačane dohodke, ki se povprečijo po 120/1 ZDoh-2 (dohodek iz delovnega razmerja, izplačan na podlagi sodne odločbe za preteklo leto ali več preteklih let), in

- dohodke, za katere se ta zakonska podlaga ne uporablja.

ZGLED 3: Poračun plače po sodni odločbi za preteklo in tekoče leto

Delodajalec mora delavcu po sodni odločbi poračunati plačo, ker mu jo je izplačeval v premajhnem znesku. Poračun se nanaša na obdobje od 1. januarja do 31. decembra preteklo leto in prve tri mesece tega leta. Zaradi zamude je sodišče delodajalcu naložilo tudi plačilo zamudnih obresti delavcu in povračilo stroškov, ki jih je imel delavec s tem postopkom (tožbo).

Kako naj delodajalec poroča v obrazcu REK-O?

Pri poročanju delodajalec izbere vrsto dokumenta O (original), saj ni v zamudi z obračunom dajatev. Za poročanje o poračunu plače za preteklo leto po sodbi delovnega sodišča delodajalec izbere oznako vrste dohodka 1095 – Izplačilo plač po sodni odločbi. Pri tej vrsti dohodka označi, da se pri obdavčitvi uporablja povprečenje po 120. členu ZDoh-2 (polje 010a). Za poročanje o poračunu plače za tekoče leto pa izbere oznako vrste dohodka 1001. Pri tej obdavčitvi ne označi polja za povprečenje, saj ne gre za dohodek preteklega leta. Zamudne obresti niso obdavčene, ker so izplačane po sodni odločbi (30/-/1 ZDoh-2). Enako je tudi s povračili stroškov sodnega postopka (30/-/2 ZDoh-2). O teh dveh izplačilih delodajalcu ni treba poročati med letom, vendar mora o tem poročati pri letnem poročanju podatkov v zvezi z odmero dohodnine do 31. januarja tekočega leta za izplačila v preteklem letu.

Invalidska podjetja, ki po Zakonu o zaposlitveni rehabilitaciji in zaposlovanju invalidov7 (ZZRZI) uveljavljajo oprostitev plačila prispevkov za socialno varnost, na obrazcu REK-O v razdelku Podatki zavezanca za davek v polju Invalidsko podjetje označijo DA.

Tega pa ne storijo, če izplačujejo dohodek, za katerega oprostitev ne velja. Oprostitev denimo ne velja za izplačilo dohodka iz delovnega razmerja neinvalidnemu delavcu, ki presega trikratnik minimalne plače.

Ta podjetja predložijo obrazec REK-O ločeno za dohodke, ki so oproščeni plačila prispevkov, in ločeno za tiste, ki niso. Tako storijo tudi invalidska podjetja, ki ne morejo uveljaviti oprostitve plačila prispevkov od dohodkov, izplačanih neinvalidnemu zaposlenemu. Tudi ta predložijo obrazec REK-O ločeno za zaposlene invalide in ločeno za druge zaposlene.

Podatke predloži tudi verska skupnost ali njen del, kadar izračunava akontacijo dohodnine od dohodka verskih delavcev (38/4 ZDoh-2). To stori do 15. v mesecu za pretekli mesec.

Splošno o poročanju

Pristop pri vnosu splošnih podatkov o davčnem zavezancu je ostal enak, kot je veljal pri poročanju do 31. decembra 2022.

Zavezanec mora izbrati vrsto dokumenta, v okviru katerega oddaja obrazec REK-O. Ta je lahko O (original) ali R (original po roku), I (samoprijava po 55. členu ZDavP-2), J (samoprijava po 140.a členu ZDavP-2), K (predložitev na podlagi odločbe delovnega in socialnega sodišča (54.a člen ZDavP-2)) ali P (popravek).

Več o vrstah dokumentov lahko preberete v poglavju Popravki predloženih obrazcev REK.

V okviru teh splošnih podatkov je treba vnesti podatke o zavezancu za davek glede tega, ali je invalidsko podjetje oziroma ali lahko uveljavlja oprostitev po 74. členu ZZRZI. Izplačevalec vnese tudi podatke o pooblaščencu in osebi, odgovorni za sestavo obrazca.

Nato se obrazec nadaljuje z vnosom podatka o izplačanem dohodku. Izplačevalec mora vnesti oznako vrste dohodka. Tudi tukaj je pristop enak. Spremenile so se le oznake vrste dohodkov, vendar ne vse. Nekatere oznake vrst dohodkov so združene.

Seznam oznak vrst dohodkov najdete v digitalni izdaji revije IKS 8-9/22 v poglavju Seznam vrst dohodkov.

Če se dohodek obdavči s povprečno stopnjo letne dohodnine, potem izplačevalec označi še polje za povprečenje dohodka (120. člen ZDoh-2).

Kot je veljalo do zdaj, izplačevalec vnese tudi podatek o mesecu in letu, za katero se izplačuje dohodek. Če se izplačan dohodek iz delovnega razmerja nanaša na daljše časovno obdobje, vpiše začetek in konec obdobja. Začetek in konec obdobja morata biti znotraj posameznega koledarskega leta, na katero se izplačilo nanaša. Tak primer je lahko izplačilo dela plače za poslovno uspešnost.

ZGLED 4: Izplačilo dela plače za poslovno uspešnost

Delodajalec po splošnem aktu izplača del plače za poslovno uspešnost za tekoče poslovno leto, ki je enako koledarskemu letu. Dohodek se nanaša na obdobje od januarja do decembra tega leta. Delodajalec izpolnjuje pogoje, da se to plačilo ne obdavči z akontacijo dohodnine. Velikost dohodka ne presega neobdavčene velikosti tega izplačila.

Kako naj delodajalec poroča v obrazcu REK-O?

Za poročanje o plačilu za poslovno uspešnost delodajalec uporabi oznako vrste dohodka 1151, vrsta dokumenta pa je O (original), ker ni v zamudi s plačilom dajatev. Kot obdobje izplačila vnese začetek in konec koledarskega leta. Izpolnjeni so vsi pogoji za neobdavčeno plačilo za poslovno uspešnost, zato na tem obrazcu REK-O ne obračuna akontacije dohodnine, ampak le prispevke za socialno varnost. Če bi delodajalec plačilo za poslovno uspešnost izplačal v velikosti, ki bi presegala neobdavčen znesek, bi bil v presežnem delu obdavčen tudi z akontacijo dohodnine. V tem primeru presežni del dohodka vpiše v polje A052a obrazca iREK-O. To polje se uporablja le za regres in plačilo za poslovno uspešnost v tistem delu, ko je dohodek obdavčen z akontacijo dohodnine.

Če se izplačilo dohodka ne nanaša na mesečno obdobje, ampak denimo le na en dan ali krajše obdobje (primeroma izplačila drugih dohodkov), izplačevalec vpiše mesec in leto, v katerem je bilo to plačilo izvršeno.

Poročanje o podatkih v polju A obrazca IREK-O

V okviru poročanja na obrazcu iREK-O mora delodajalec vpisati tudi podatke v ustrezna polja A, ki vplivajo na pravilen izračun akontacije dohodnine oziroma dohodnine in prispevkov za socialno varnost ali pa so namenjena kontroli (polja od A001 do A030).

V primerjavi z zdajšnjim poročanjem na obrazcu iREK ni več polja A015 (zaposleni po programu za zagotavljanje sredstev družbam za sofinanciranje plač).

V teh poljih delodajalec oziroma drug izplačevalec označi posebnosti, ki vplivajo na obračun dajatev od izplačanih dohodkov. Bodisi da gre za posebnost pri obračunu prispevkov bodisi pa za posebnost pri obračunu akontacije dohodnine oziroma dohodnine.

ZGLED 5: Oprostitev plačila prispevkov za zaposlene nad 60 let

Družba ima 10 zaposlenih, od tega tudi dva, ki sta starejša od 60 let. Delodajalec ima po 156. členu Zakona o pokojninskem in invalidskem zavarovanju* (ZPIZ-2) pravico do oprostitve plačila prispevkov za PIZ delodajalca v velikosti 30 % za zaposlene, ki so starejši od 60 let. Eden od zaposlenih nad 60 let je družbenik, ki je obenem poslovodja te družbe, vendar ima sklenjeno delovno razmerje s to družbo. Drugi pa nima nobene povezave z imetništvom deleža ali poslovodno funkcijo.

Ali mora delodajalec posebej označiti v obrazcu iREK-O, da zaposluje dva zaposlena, ki sta starejša od 60 let?

Delodajalec mora v obrazcu iREK-O v polju A017 – Delavec, ki je dopolnil 60 let starosti označiti, da zaposluje delavca, ki je starejši od 60 let. Vendar to označi le pri tistem, za katerega sme uveljaviti delno oprostitev plačila prispevkov za PIZ. Pravice do te oprostitve nima za zaposlenega, ki je družbenik in poslovodja ter ima sklenjeno delovno razmerje (14/6 ZPIZ-2 in 156. člen ZPIZ-2).** Zato v tem primeru ne označi tega polja, za drugega zaposlenega pa ga označi, saj lahko to oprostitev uveljavi. Nato lahko v obrazcu iREK-O upošteva oprostitev plačila prispevkov. Prispevki so sicer v polni meri obračunani, za plačilo pa zmanjšani zaradi delne oprostitve.

**Tako izhaja tudi iz pojasnila ZPIZ z dne 30. septembra 2020, ki je bilo poslano po elektronski pošti.

Podatki o davčnem odtegljaju

V obrazcu REK-O izplačevalci vpisujejo podatke o obračunanem in odtegnjenem davčnem odtegljaju oziroma akontaciji dohodnine. V polje 101 morajo vpisati seštevek zneska davčnega odtegljaja, izračunanega na individualnih obrazcih REK (obrazci iREK). To je seštevek polja A093 po vseh obrazcih iREK. Sicer pa je davčni odtegljaj obračunan v poljih od A090 do A092, A093 pa je seštevek izračunanega davčnega odtegljaja in odbitka plačanega davka v tujini.

Na novem obrazcu REK-O izplačevalci poročajo o mnogih vrstah dohodkov. Pri tem so nekateri dohodki oziroma njihova davčna osnova obdavčeni po progresivni davčni lestvici, pri nekaterih pa je stopnja obdavčitve 25 % od davčne osnove tega dohodka. To ustrezno označijo v polju A090.

Z novim poročanjem se sistem obračuna akontacije dohodnine ali dohodnine ni spremenil, nekoliko spremenjeno je le poročanje. Zato izplačevalci upoštevajo pravila obdavčitve, ki izhajajo iz materialne davčne zakonodaje.

Uveljavljanje ugodnosti iz mednarodnih pogodb

V okviru podatkov za izračun davčnega odtegljaja je še poseben sklop podatkov iz polj D (od D11 do D12b), ki se nanašajo na dohodke, za katere lahko izplačevalci uveljavljajo ugodnosti iz mednarodnih pogodb.

Gre za ugodnosti v obliki oprostitve davčnega odtegljaja oziroma zmanjšanja davčnega odtegljaja. Sistem uveljavljanja teh ugodnosti se s spremenjenim poročanjem na obrazcu REK-O ni spremenil. Za vsako vrsto dohodka morajo preveriti, ali se davčni odtegljaj lahko zmanjša ali se uveljavlja oprostitev tega odtegljaja. Vlaganje zahtevkov KIDO poteka na isti način. Še vedno velja, da je potrebna izdaja odločbe davčnega organa pred izplačilom dohodka, da se lahko davčni odtegljaj zmanjša ali oprosti že ob izplačilu dohodka.

Podrobnejša navodila za vsako od teh postavk so v navodilu davčnega organa za izpolnjevanje obrazca REK-O.

ZGLED 6: Uveljavljanje ugodnosti za plačilo za delo zaposlenega nerezidenta v obrazcu REK-O

Družba zaposluje nerezidenta gradbenika, ki ga je v juliju napotila na delo v Avstrijo, ta pa je vključen v slovensko socialno zavarovanje. Delodajalec je za zaposlenega pridobil potrdilo A1; zavarovanje v času napotitve je bilo po zavarovalni podlagi 002. Delodajalec je za nerezidenta vložil zahtevek KIDO za oprostitev davčnega odtegljaja zaradi dela v tujini. Davčni organ ga je odobril in izdal odločbo.

Kako naj delodajalec upošteva oprostitev davčnega odtegljaja v poljih D obrazca iREK-O?

Delodajalec mora vložiti obrazec REK-O na dan izplačila plače. Ker opravlja zaposleni nerezident delo v tujini, ima dohodek po ZDoh-2 sicer vir v Sloveniji. Vendar pa po pravilih za porazdelitev pravice do obdavčitve po konvenciji Slovenija tega dohodka ne sme obdavčiti, saj zaposleni ni opravil dela na njenem območju in ni njen rezident. Delodajalec označi polje D11, da uveljavlja davčno ugodnost iz mednarodne pogodbe, v polje D11a vpiše stopnjo 0 in v polje D11b vpiše številko odločbe/potrdila.

Podatki o obračunanih prispevkih za socialno varnost

V obrazec REK-O so vključeni tudi podatki o obračunanih prispevkih za socialno varnost, a so po obrazcu nekoliko razpršeni. V polja od 201 do 204 izplačevalci vpišejo zneske obračunanih prispevkov za socialno varnost delojemalca. To je seštevek zneskov obračunanih prispevkov iz individualnih obrazcev REK-O iz polj od A071 do A074 (osnova za obračun prispevkov se vpiše v polji A061 in A062). V polja od 301 do 306 obrazca REK-O delodajalec vnese prispevke za socialno varnost delodajalca. To je seštevek obračunanih prispevkov iz individualnih obrazcev REK-O iz polj od A081 do A085 (osnova se vpiše v polji A061 in A062) in A101.

V stolpec Obračunani delodajalec vpiše podatke o celotnem znesku obračunanih prispevkov, v stolpec Za plačilo pa le znesek prispevkov, ki jih morajo plačati potem, ko upoštevajo določila o oprostitvah plačila teh prispevkov oziroma določila o delnih oprostitvah plačila teh prispevkov.

Prispevke obračuna po stopnjah, ki veljajo na dan nastanka davčne obveznosti. Ta nastane, ko je dohodek izplačan v denarju ali dan na razpolago v drugi obliki.

V poročanje na obrazcu REK-O je vključeno tudi poročanje podatkov o plačah. To je novost pri poročanju na obrazcih REK, podrobnejši opis pa najdete v poglavju Poročanje o podatkih o plačah.

V okviru tega poročanja o plačah delodajalci poročajo o nadomestilih, ki jih bremenijo. O nadomestilih, ki bremenijo delodajalca, na drugi strani pa tudi o tistih, ki ga ne bremenijo, morajo poročati še v okviru polja A062, kjer morajo znesek osnove za obračun prispevkov razporediti v polja P. Ta so od P01 (tudi P01a, P01b, P01c) do P05. Poročanje v tem delu je podrobnejše, kot je bilo to na obrazcu iREK-1. V okviru teh polj morajo v zvezi s plačo in nadomestili plače poročati o urah in znesku tistih nadomestil, ki jih bremenijo kot delodajalce (opravljene in neopravljene ure, vključno z nadurami). Še posebno pa poročajo o nadomestilih plače, ki jih ne bremenijo. V ta polja delodajalci spet vpišejo (neopravljene) ure, ki se nanašajo na tovrstna nadomestila, in znesek teh nadomestil. Pri teh zadnjih nadomestilih vpišejo tista, ki jih dobijo povrnjena iz proračuna ali od zavodov.

V okviru polj P je dodano novo polje P05 – Bonitete, premije v primeru nadomestil od drugih izplačevalcev – Znesek. To je namenjeno vpisu osnove za prispevke delodajalcev, če zaposleni prejemajo nadomestila plač za odsotnost z dela od drugih izplačevalcev. To je lahko v primeru starševskega nadomestila ali nadomestila zaradi bolezni, ki ne bremeni delodajalca, če medtem od delodajalca prejemajo bonitete. V tem primeru izplačevalec nadomestila pri izplačilu nadomestila obračuna in plača prispevke delavca od zneska bonitete, delodajalec pa obračuna in plača prispevke delodajalca od zneska bonitete.

ZGLED 7: Zaposlena med porodniškim dopustom prejme boniteto zaradi uporabe vozila za zasebne namene

Delavka je na materinskem dopustu, zaradi katerega prejema materinsko nadomestilo. Delodajalec ji tudi med materinskim dopustom omogoča uporabo službenega vozila z dizelskim motorjem za zasebne namene.

Kako naj delodajalec poroča na obrazcu iREK-O?

Delodajalec mora obračunati prispevke delodajalca zaradi te ugodnosti, ki šteje za obdavčeno boniteto. Izbere oznako vrste dohodka 1001 – Plača in nadomestila plače.* V analitičnem delu obrazca REK-O (iREK-O) ne izbere nobene vrste dohodka. Podatek o znesku bonitete vnese v polje P05 – Bonitete, premije v primeru nadomestil od drugih izplačevalcev v okviru polja A062, ki se nanaša na osnovo za obračun in plačilo prispevkov. Opisani vsebinski pristop glede obračuna dajatev je pojasnil tudi davčni organ v starejšem pojasnilu 42302-22/2005, ki je v tem pogledu še vedno uporabljivo. Pojasnil je, da mora delodajalec za delavca, ki prejema porodniško nadomestilo na podlagi 108. člena ZSDP-1, podatek o znesku bonitete sporočiti izplačevalcu nadomestila. Ta znesek bonitete prišteje k nadomestilu ter od skupne osnove obračuna in odtegne akontacijo dohodnine in prispevke za socialno varnost zaposlene. Delodajalec pa mora obračunati in plačati prispevke delodajalca od te bonitete.

* Opisani način poročanja je zapisan na podlagi pojasnila davčnega organa Zvezi RFR z dne 2. decembra 2022.

Podatki o povračilih stroškov in bonitetah

Tudi poročanje o povračilih stroškov v poljih B je ostalo primerljivo s tistim na obrazcu iREK-1. Nekaj sprememb vendarle je. Pobude za manjši obseg tega poročanja ali združitve postavk po večini niso bile sprejete.

Predložitev samostojnega obrazca REK je obvezna tudi za posamezen dohodek iz polj od B04 do B013 in B020, ki ni samostojna vrsta dohodka po seznamu vrst dohodkov. Pri tem mora biti izplačan hkrati z drugim tovrstnim dohodkom v znesku, ki presega znesek, ki se ne všteva v davčno osnovo dohodka iz delovnega razmerja. Tak primer je, če delodajalec izplačuje povračilo stroškov prehrane v znesku, ki presega neobdavčen del, in hkrati izplačuje tudi povračilo stroškov prevoza na delo. O izplačilu teh dveh vrst povračil stroškov mora poročati na ločenem obrazcu REK-O.

Ta pristop pri poročanju o povračilih stroškov pa vnaša novost, zaradi katere bo poročanje o povračilih stroškov zahtevalo več administriranja. To bi se zgodilo v primeru, da bo izplačanih več vrst povračil stroškov in bo katero od njih deloma obdavčeno.

Način poročanja v primeru povračil stroškov:

- O izplačilu neobdavčenih povračil stroškov se skupaj s plačo poroča na obrazcu REK-O z oznako vrste dohodka 1001, pri čemer se mora v obrazec iREK-O o posameznih vrstah neobdavčenih povračil stroškov informativno poročati v poljih B.

- O izplačilu enega deloma obdavčenega povračila stroškov se skupaj s plačo poroča na obrazcu REK-O z oznako vrste dohodka 1001, pri čemer mora v obrazec iREK-O v ustreznem polju B informativno poročati o neobdavčenem delu tega povračila stroškov.

- Če so skupaj s plačo izplačana neobdavčena povračila stroškov (denimo strošek dnevnic na službenem potovanju, kilometrina in strošek prevoza na delo in z njega) in eno, ki je obdavčeno (denimo strošek prehrane med delom), lahko o neobdavčenih povračilih stroškov izplačevalec poroča na istem obrazcu REK-O, kot poroča o izplačilu plače (oznaka vrste dohodka 1001), o obdavčenem povračilu stroškov pa ločeno poroča na obrazcu REK-O z oznako vrste dohodka 1003.

Razlog za ta drugačen pristop k poročanju o povračilih stroškov je, da davčni organ prek tega načina zbere podatke o tem, koliko znaša obdavčeni del posamezne vrste povračila stroškov in koliko neobdavčeni del.

Kadar je neko povračilo stroškov deloma obdavčeno, ker presega pogoje ali velikost povračila stroškov po Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja8, zavezanec neobdavčeni del teh povračil vpiše v ustrezna polja B. Presežni del, ki je obdavčen in se všteva v davčno osnovo dohodka iz delovnega razmerja, pa vpiše v polje A052.

ZGLED 8: Družba izplačuje obdavčena in neobdavčena povračila stroškov

Družba ima 10 zaposlenih, plačo pa izplačuje do 15. v mesecu za pretekli mesec. Vsak mesec izplača tudi povračilo prehrane v velikosti 8 EUR ter povračilo stroškov za prevoz na delo in z njega do velikosti, določeni v uredbi o povračilih stroškov.*

Kako mora poročati o povračilih stroškov v obrazcu REK-O po navodilu davčnega organa?

Po navodilu davčnega organa o povračilu stroškov, ki je deloma obdavčeno, delodajalec posebej poroča v obrazcu REK-O z oznako vrste dohodka 1003, o neobdavčenem povračilu stroškov pa poroča skupaj s plačo z oznako vrste dohodka 1001. Pri tem neobdavčeni del povračila stroškov prehrane vpiše v polje B04, obdavčeni del pa mora vpisati v polje A052 (Dohodek) in ta del ustrezno obdavčiti.

Če delodajalec izplačuje neobdavčena povračila stroškov ločeno od plače, lahko o tem še vedno poroča skupaj na obrazcu REK-O z oznako vrste dohodka 1190. Po ustnem pojasnilu davčnega organa se o tem lahko še naprej poroča v istem roku, kot je to veljalo do zdaj. To je do konca naslednjega meseca po tistem mesecu, v katerem so bila povračila stroškov izplačana. Pričakovati je, da bo davčni organ to tudi zapisal v navodilo za izpolnjevanje obrazca REK-O, zato naj zavezanci to spremljajo.

Pri poročanju v polja B so ta ostala enako razporejena, kot je bilo to pri poročanju na obrazcu iREK-1. Dodani sta polji B21 (Izvzem iz davčne osnove za pokojninsko rento) in B22 (Izvzem za davčno osnovo za pomorščake).

Glede na navodila davčnega organa o poročanju v poljih B Zveza RFR ne pričakuje vsebinskih sprememb o tem, kako in kaj se poroča v okviru teh postavk. Prav tako se ni spremenil ZDoh-2, da bi prišlo do vsebinske spremembe o tem, kdaj je neko povračilo stroška obdavčeno in kdaj ne.

Več o poročanju o neobdavčenih povračilih stroškov lahko preberete v sestavku Poročanje o neobdavčenih povračilih stroškov v reviji IKS 8-9/21.

Po navodilih davčnega organa delodajalcu še naprej ni treba poročati o povračilu stroška prehrane, ki jo delavcem zagotavlja v obliki obroka, katerega vrednost ne presega neobdavčenega zneska (polje B04). Prav tako ne poroča o stroških zagotovljenega prevoza na delo in z njega, če prevoz organizira delodajalec (polje B05).

V polje B06 delodajalec vpiše tudi povračila stroškov za takse, za gorivo, za cestnine, za parkirnine in podobno. Vpiše tudi stroške prevoza, ki jih plača neposredno ponudniku storitev (na primer letalska vozovnica). Če pa zaposleni za službeno pot uporablja službeni avto, se stroški prevoza na službeni poti ne vpisujejo.

Tudi v polju B06b je tako, da delodajalec vpiše neobdavčeno povračilo stroškov prenočišča na službeni poti in tudi znesek za prenočišče na službeni poti, ki ga plača neposredno ponudniku storitve.

V polje B21 pa vpiše podatek o izvzemu davčne osnove pri izplačilu pokojninske rente. Ta predstavlja dohodek iz naslova prostovoljnega dodatnega pokojninskega zavarovanja, sklenjenega po pokojninskem načrtu, ki je vpisan v poseben register v skladu z ZPIZ-2, ki se izvzema iz davčne osnove v velikosti 50 % izplačanega dohodka.

V polju B22 delodajalec vpiše podatek o izvzemu davčne osnove pri dohodkih pomorščakov. Iz davčne osnove izvzame 50 % izplačanega dohodka zaposlenih na trgovski ladji dolge plovbe, ki pluje po odprtem morju. Pri njih mora biti v pogodbi o zaposlitvi določeno, da so na ladjo vkrcani najmanj za dobo šest mesecev ali da so zaradi take zaposlitve odsotni iz Slovenije vsaj šest mesecev v davčnem letu.

V okviru poročanja na obrazcu REK-O pa davčni organ tudi v prenovljenem obrazcu ni predvidel poročanja o povračilih stroškov v okviru drugih dohodkov (denimo o povračilu stroškov fizični osebi za prostovoljno delo po 108/4 ZDoh-2). O tem pa bo delodajalec moral poročati v okviru letnega poročanja za odmero dohodnine, vendar prvič šele za davčno leto 2023 (do 31. januarja 2024 za leto 2023).9 V okviru tega razširjenega poročanja bo dodatno poročal tudi o nekaterih drugih neobdavčenih izplačilih v okviru delovnega razmerja.

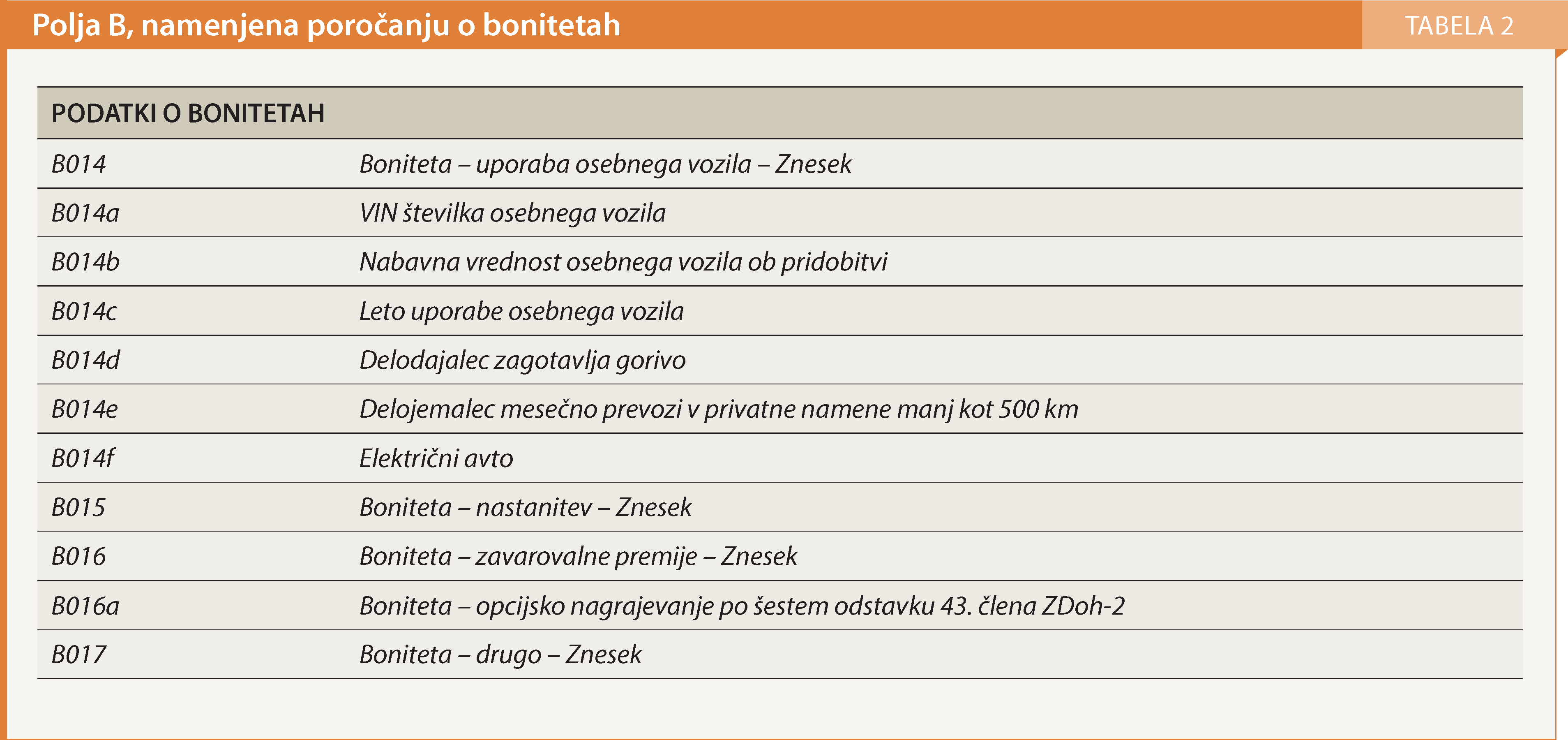

Poročanje o boniteti v zvezi z uporabo službenih osebnih vozil je vsebinsko podobno, kot je bilo.

V polje B014 delodajalec po navodilih davčnega organa vpiše znesek bonitete za uporabo osebnega vozila. Vpiše lahko znesek bonitete za dve ali več vozil, če zaposleni med mesecem zamenja vozilo. V primeru uporabe električnega osebnega vozila za zasebne namene pa vpiše znesek 0 (nič). V polje B014a mora vpisati identifikacijsko številko osebnega vozila (VIN), ki ga zaposleni uporablja za zasebne namene. To vpiše tudi, ko se boniteta za vozilo na električni pogon ne obračuna. V polje B014b nadalje vpiše nabavno vrednost osebnega vozila ob pridobitvi. Te ne vpiše v primeru uporabe električnega osebnega vozila. V polje B014c vpiše leto uporabe osebnega vozila za zasebne namene. Podatek se nanaša na posameznega zaposlenega. Tega ne vpisuje v primeru uporabe električnega vozila. V polje B014d vpiše podatek o tem, ali delodajalec zagotavlja gorivo zaposlenemu tudi za zasebne namene ali ne. V polje B014e delodajalec vpiše, ali zaposleni za zasebne namene mesečno prevozi manj kot 500 km. A tega podatka ne izpolnjuje v primeru uporabe električnega vozila. Če zaposleni uporablja službeno osebno vozilo na električni pogon, to označi v polju B014f (vpiše DA).

Poročanje v poljih B015 (boniteta v obliki nastanitve) in B016 (boniteta v obliki zavarovalne premije) je ostalo enako.

V polje B016a delodajalec poroča o opcijskem nagrajevanju po 43/6 ZDoh-2. To boniteto ugotavlja na dan, ko zaposleni izvrši pravico do nakupa oziroma pridobitve delnic po zmanjšani vrednosti ali pravico do pridobitve drugega premoženja.

V polje B017 mora delodajalec poročati tudi o drugih bonitetah, a vnese le skupni znesek (polje B017). Tukaj poroča o drugih bonitetah, ne pa tudi o tistih ugodnostih, ki se ne štejejo za bonitete. Poročanje je namenjeno dohodkom, ki štejejo za boniteto.

ZGLED 9: Družba svojim zaposlenim omogoča različne bonitete in druge ugodnosti

Družba ima 10 zaposlenih. Dva od zaposlenih uporabljata službeno osebno motorno vozilo na motorni pogon. Vsem plačuje zavarovalno premijo za nezgodno zavarovanje, ki po predpisih sicer ni obvezno, pri čemer so upravičenci do odškodnine oziroma zavarovalnine zaposleni. Zaposleni so v tem mesecu prejeli še ugodnost manjše vrednosti (39/3/1 ZDoh-2). Štirje zaposleni imajo pravico do uporabe računalniške opreme, ki jim jo zagotovi delodajalec. Vsi zaposleni imajo tudi pravico do službenega telefona, ki ga uporabljajo tudi za zasebne namene.

Ali mora delodajalec o teh ugodnostih poročati v poljih B obrazca iREK-O?

Delodajalec o dodatnih podatkih v poljih B poroča le o bonitetah, ki so posamično naštete, v skupnem znesku pa še o drugih bonitetah, ki niso posebej naštete. Delodajalec zato posebej poroča o boniteti za uporabo službenega osebnega motornega vozila za zasebne namene (skupina polj B014) in o premijah za nezgodno zavarovanje (polje B016). V polju B017 pa poroča še o drugih bonitetah, vendar teh primerov nima. Zaposlenim namenja le še druge ugodnosti, ki pa ne štejejo za bonitete (39/3 ZDoh-2). Med temi so ugodnosti manjše vrednosti, uporaba službene računalniške opreme in uporaba službene telekomunikacije opreme (uporaba telefonov).

Poročanje o podatkih o plačah

Novost obrazca REK-O je poročanje o dodatnih podatkih o plačah in o podatkih o strukturi plače, in sicer v okviru individualnega dela podatkov. Poročanje je tako podrobno, da bo zahtevalo programsko prilagoditev, da bodo ti podatki lahko zbrani avtomatsko. Delodajalec mora o dodatnih podatkih o plači poročati le za izplačane plače in nadomestila plače, ki bremenijo njega in so vključena v polju P01a. Poročanje je povezano z izplačili plač, o katerih se poroča na obrazcih REK-O z oznakami vrst dohodkov 1001, 1095 in 1098.

ZGLED 10: Poročanje o dodatnih podatkih o plačah in nadomestilih v obrazcu iREK-O

Družba ima 20 zaposlenih. Od tega je bil v preteklem mesecu eden od njih nekaj dni odsoten zaradi bolezni (nadomestilo v breme delodajalca), drugi pa je bil odsoten cel mesec, pri čemer je to nadaljevanje večmesečne bolniške odsotnosti (nadomestilo v breme ZZZS). Drugi niso imeli nadomestil, ampak le obračunano plačo.

Ali mora delodajalec o bolniških odsotnostih poročati v poljih S obrazca iREK-O?

Delodajalec o dodatnih podatkih v poljih S poroča le o plačah in nadomestilih plač, ki ga bremenijo. Zato ne poroča o nadomestilu za bolniško odsotnost zaposlenega, za katerega prejme povračilo tega nadomestila. Za preostale zaposlene pa poroča o njihovih plačah in nadomestilih plač, ker ga bremenijo. Poroča o vseh podatkih, ki se nanašajo na plače in na nadomestila plače (osnovna plača, del plače za delovno uspešnost, dodatki, izplačilo za poslovno uspešnost, nadomestila plače, ki bremenijo delodajalca, neto plača ter opravljene in neopravljene ure v breme delodajalca, vključno z nadurami).

V polje S01 delodajalec vpiše matično številko poslovnega subjekta, v katerem prejemnik dohodka opravlja delo. Vpiše 10-mestno matično številko zavezanca oziroma dela (enote v sestavi), v katerem zaposlena oseba opravlja delo, sestavljeno iz številčnih ali črkovno-številčnih znakov.

V polje S02 delodajalec vpiše številko kolektivne pogodbe, ki velja za prejemnika pogodbe. Če za konkretnega zaposlenega ne veljajo določila nobene kolektivne pogodbe, vpiše šifro 999.

V polje S03 delodajalec vpiše znesek osnovne plače zaposlenega. To je znesek osnovne plače, ki ga bremeni. Določena je glede na zahtevnost dela, ki je določena v pogodbi o zaposlitvi. Upošteva se osnovna plača za redno delo, opravljeno v rednem delovnem času (polni ali krajši delovni čas). Nanaša se le na tiste delovne dneve, v katerih dejansko opravlja delo. V to polje ne vpisuje zneskov, ki jih vpisuje v druga polja S (S04, S05, S06, S07). To pomeni, da je to znesek osnovne plače brez izplačila za delovno uspešnost, izplačila za dodatke, izplačila za poslovno uspešnost in nadomestil, ki bremenijo delodajalca, iz polja S07.

V polje S04 delodajalec vpiše del plače za delovno uspešnost. To je bruto znesek dela plače za delovno uspešnost, ki predstavlja (variabilni) stimulativni znesek, ki se zaposlenemu izplača v skladu s kolektivno pogodbo ali pogodbo o zaposlitvi na podlagi njegove (osebne) delovne uspešnosti.

V polje S05 pa delodajalec poroča o dodatkih k plači. Sem spadajo dodatek za delovno dobo, dodatek za posebne pogoje dela, ki izhajajo iz razporeditve delovnega časa (na primer dodatek za nadurno delo, za nočno delo, za delo ob nedeljah, za delo na praznike in dela proste dneve, določene z zakonom, dodatek za izmensko delo, za deljeni oziroma neenakomerno razporejeni delovni čas, za dežurstva in za pripravljenost na domu). Nadalje spada tudi znesek dodatkov za posebne pogoje dela, ki izhajajo iz posebnih obremenitev pri delu, neugodnih vplivov okolja in nevarnosti pri delu, ki niso vsebovani v zahtevnosti dela (na primer položajni dodatek, dodatek za stalnost, za stalno pripravljenost, za delo s strankami, za mentorstvo, za specializacijo, magisterij ali doktorat, za dvojezičnost, za manj ugodne delovne pogoje, za nevarnost, za delo v nevarnih (tveganih) razmerah, za delo na višini ali v globini, za neposredno delo s pacienti oziroma uporabniki, obolelimi za COVID-19, drugi dodatki, povezani z ukrepi za ustavitev epidemije COVID-19, in drugi dodatki, ki izhajajo iz posebnih obremenitev pri delu, neugodnih vplivov okolja in nevarnosti pri delu, ki niso vsebovani v zahtevnosti dela).

Posebnost je dodatek za nadurno delo. Znesek dodatka, ki se nanaša na opravljeno nadurno delo, vsebuje celoten znesek izplačila za nadurno delo, ki vključuje znesek osnove in znesek dodatka za nadurno delo, in ne le zneska dodatka za nadurno delo.

V polje S06 delodajalec vpiše izplačilo za poslovno uspešnost. A tega vpiše brez zneska, zajetega v oznako vrste dohodka 1151. Sicer pa gre za tisto izplačilo za poslovno uspešnost, ki predstavlja (variabilni) stimulativni znesek, ki se zaposlenemu dodatno izplača v skladu s kolektivno pogodbo ali pogodbo o zaposlitvi na podlagi medletnega in/ali letnega obračuna poslovanja poslovnega subjekta in ki ne predstavlja redne mesečne plače. To je denimo 13. plača, božičnica, izplačilo iz naslova uspešnosti poslovanja ali izplačilo poračunov plač na podlagi predpisov.

V polje 07 delodajalec vpiše nadomestila plače, ki bremenijo njega. Vpiše bruto znesek nadomestil plače, ki ga bremenijo, in se izplačajo za tiste dneve in za toliko ur, kolikor znaša delovna obveznost zaposlenega na dan, ko iz opravičenih razlogov ne dela.

Davčni organ v svojih navodilih navaja najpogostejše primere nadomestil, ki bremenijo delodajalca.

Delodajalec tako ne vpiše zneska nadomestil, ki ga ne bremenijo, ker dobi povrnjena iz proračuna ali od drugih organizacij oziroma organov. Primeroma so to nadomestila za čas materinskega, očetovskega ali starševskega dopusta, nadomestila za čas bolniške odsotnosti, ki ne bremeni delodajalca, nadomestila zaradi nege ožjega družinskega člana, nadomestila zaradi odrejene karantene ali izolacije in druga nadomestila, ki ga ne bremenijo.

Davčni organ pojasnjuje, da če zaposleni prejme za isti mesec izplačilo nadomestila plače, ki bremeni delodajalca, in hkrati izplačilo nadomestila plače, ki ga dobi povrnjenega, jih po vsebini razvrsti v ustrezna polja glede na to, ali ga ta nadomestila bremenijo ali ne.

V polje S08 delodajalec vpiše znesek neto plače, ki jo izplača v svoje breme. To je seštevek zneskov iz polj S03, S04, S05, S06 in S07, zmanjšan za znesek prispevkov za socialno varnost delavca in za znesek akontacije dohodnine. V ta seštevek ne zajame zneska dohodka (iz poslovne uspešnosti), ki je zajet v oznako vrste dohodka 1151.

V polje S09 vpiše število vseh opravljenih in neopravljenih ur vključno s številom plačanih nadur, izplačanih v breme delodajalca. To je število vseh delovnih ur, za katere zaposleni prejme plačo in/ali nadomestilo plače, ki bremeni delodajalca.

Če zaposleni v istem mesecu prejme plačo in/ali nadomestilo plače, ki bremeni delodajalca ter tudi nadomestilo plače, ki delodajalca ne bremeni, vpiše le skupno število tistih delovnih ur, za katere plačo in/ali nadomestilo plače izplača v svoje breme.

POJASNILO DAVČNEGA ORGANA GLEDE VŠTEVANJA UR V POLJE S09

Davčni organ pojasnjuje, da se v polje S09 vpisujejo tudi naslednje ure:

- število plačanih ur, ki jih zaposleni opravi v rednem delovnem času,

- število plačanih nadur,

- število plačanih ur v okviru neizkoriščenega dela delovnega časa (na primer čas trajanja glavnega odmora med delovnim časom),

- število ur, ko zaposleni ne opravlja dela zaradi višje sile (na primer zaradi elementarnih nesreč, izpada energije, slabega vremena),

- število ur, ko zaposleni ne dela iz objektivnih razlogov na strani delodajalca (na primer zaradi pomanjkanja surovin, tehničnih okvar strojev in naprav, nesreč);

- število neopravljenih ur, za katere zaposleni prejme nadomestilo plače v breme delodajalca (prikazano v polju S07).

Med te ure se ne vštevajo neopravljene ure, za katere delodajalec prejme povračilo (refundacijo). Tak primer so povrnjene ure pripravnikov in invalidov. Pa tudi o urah brez nadomestila plače, kot so opravljene nadure, ki niso plačane, in o urah odsotnosti z dela brez nadomestila plače ne poroča. Prav tako se ne vštevajo ure, porabljene za prevoz na delo in z njega.

Poročanje v poljih M

Pomemben del poročanja v zvezi s plačami in nadomestili plač na obrazcu iREK-O je tudi tisti, ki se nanaša na podatke, ki jih potrebuje ZPIZ za oblikovanje prijave podatkov o osnovah za osebe v delovnem razmerju. O teh podatkih morajo poročati pravne in fizične osebe, ki imajo dolžnost sporočanja podatkov, potrebnih za oblikovanje prijave podatkov o osnovah, in sprememb teh podatkov (32. člen Zakona o matični evidenci zavarovancev in uživalcev pravic iz obveznega pokojninskega in invalidskega zavarovanja10). To so delodajalci, ki so plačniki davka po ZDavP-2. Ti so za zaposlene v delovnem razmerju dolžni v obračunu davčnega odtegljaja (obrazcu REK-O) sporočiti tudi podatke, ki so potrebni za oblikovanje prijave podatkov o osnovah, in spremembe teh podatkov. Davčni organ nato te podatke posreduje ZPIZ. Ta na podlagi prejetih podatkov oblikuje prijavo podatkov o osnovah.

Poročanje v poljih M se ni znatno spremenilo glede na poročanje na obrazcu REK-1 oziroma iREK-1.

Več o poročanju na obrazcih REK-1 in iREK-1 v poljih M lahko preberete v sestavku Poročanje o plačah in nadomestilih plač na obrazcu iREK-1 v reviji IKS 11/21.

Vsebinsko nespremenjeno je poročanje v poljih M01, M02, M03, M04 in M05. Nazivi polj so ostali enaki. Polje M06 ni več predvideno. V njem se je poročalo o letnem skladu ur. Enako je ostalo tudi poročanje v poljih M07, M08, M09 in M10.

Seznam vrst dohodkov

Tabelo s seznamom oznak vrst dohodkov najdete v digitalni izdaji revije IKS 8-9/22 v poglavju Seznam vrst dohodkov.

TABELA: Seznam vrst dohodkov

|

Šifra |

Naziv vrste dohodka (zbirni REK-O) |

Šifra |

Naziv dohodninske vrste dohodka (iREK) |

|

1001 |

Plača in nadomestila plače |

1101 |

Plača in nadomestilo plače |

|

|

|

1102 |

Bonitete |

|

|

|

1105 |

Premije za PDPZ |

|

|

|

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

1003 |

Jubilejna nagrada, odpravnina ob upokojitvi, solidarnostna pomoč in povračila stroškov |

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

1089 |

Dohodki iz delovnega razmerja brez obračuna prispevkov za socialno varnost |

1101 |

Plača in nadomestilo plače |

|

|

|

1102 |

Bonitete |

|

|

|

1103 |

Regres za letni dopust |

|

|

|

1109 |

Drugi dohodki iz delovnega razmerja |

|

|

|

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

|

|

1111 |

Del plače za poslovno uspešnost |

|

1090 |

Regres |

1103 |

Regres za letni dopust |

|

1095 |

Izplačilo dohodkov iz delovnega razmerja po sodni odločbi |

1101 |

Plača in nadomestilo plače |

|

|

|

1102 |

Bonitete |

|

|

|

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

|

|

1105 |

Premije za PDPZ |

|

|

|

1109 |

Drugi dohodki iz delovnega razmerja |

|

1098 |

Izplačilo plač za daljše časovno obdobje |

1101 |

Plača in nadomestilo plače |

|

|

|

1102 |

Bonitete |

|

|

|

1105 |

Premije za PDPZ |

|

|

|

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

1100 |

Regres in del plače za poslovno uspešnost po sodni odločbi |

1103 |

Regres za letni dopust |

|

|

|

1111 |

Del plače za poslovno uspešnost |

|

1101 |

Odpravnina zaradi odpovedi pogodbe o zaposlitvi ali zaradi prenehanja pogodbe o zaposlitvi za določen čas |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1107 |

Dohodek na podlagi udeležbe v dobičku |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1110 |

Nadomestilo za uporabo lastnega orodja, naprav in predmetov |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1111 |

Nadomestilo za uporabo lastnih sredstev pri delu na domu |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1122 |

Bonitete iz delovnega razmerja (ni drugega dohodka) |

1102 |

Bonitete |

|

1127 |

Dohodki iz delovnega razmerja – pomorščaki, zaposleni pri tujem delodajalcu |

1101 |

Plače in nadomestilo plače |

|

|

|

1102 |

Bonitete |

|

|

|

1103 |

Regres za letni dopust |

|

|

|

1109 |

Drugi dohodki iz delovnega razmerja |

|

|

|

1104 |

Povračila stroškov in drugi dohodki iz delovnega razmerja |

|

|

|

1111 |

Del plače za poslovno uspešnost |

|

1130 |

Izplačila po ZUDDob pred potekom 1 leta – zaposleni, ki niso v indiv. PDPZ |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1131 |

Izplačila po ZUDDob pred potekom 1 leta – zaposleni, ki so v indiv. PDPZ |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1132 |

Izplačila po ZUDDob po poteku 1 leta – zaposleni, ki niso v indiv. PDPZ |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1133 |

Izplačila po ZUDDob po poteku 1 leta – zaposleni, ki so v indiv. PDPZ |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1143 |

Dohodki, prejeti za opravljeno avtorsko delo v okviru delovnega razmerja |

1109 |

Drugi dohodki iz delovnega razmerja |

|

|

|

1102 |

Bonitete |

|

1150 |

Drugi dohodki iz delovnega razmerja |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1151 |

Del plače za poslovno uspešnost |

1111 |

Del plače za poslovno uspešnost |

|

1190 |

Dohodek iz delovnega razmerja, ki se ne všteva v davčno osnovo |

|

|

|

1020 |

Nagrade dijakom in študentom za obvezno praktično delo |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1021 |

Vajeniška nagrada |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1022 |

Pavšal PIZ (vajeništvo, obvezna praksa) |

|

|

|

1109 |

Plačilo prispevkov za tuje študente |

|

|

|

1112 |

Rente iz prostovoljnega dodatnega zavarovanja |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1113 |

Rente iz ukrepa zgodnjega upokojevanja kmetov |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1118 |

Drugi dohodki iz delovnega razmerja in nadomestilo za izgubljeni dohodek (brez prispevkov) |

1109 |

Drugi dohodki iz delovnega razmerja |

|

1141 |

Dohodek za vodenje družbe (zavarovalna podlaga 040) |

1110 |

Dohodek za vodenje enoosebne družbe |

|

1144 |

Dohodek za vodenje poslovnega subjekta |

1109 |

Drugi dohodki iz delovnega razmerja |

|

|

|

1102 |

Bonitete |

|

1505 |

Dohodek dijakov in študentov za opravljanje prostovoljne prakse |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

1508 |

Dohodki po pogodbi o vojaški službi v rezervni sestavi SV |

|

|

|

1509 |

Plačilo prispevka za ZZ (kratkotrajno delo) |

|

|

|

1511 |

Plačilo prispevka za ZZ in za PIZ (storilci prekrškov na splošno koristnem delu …) |

|

|

|

1512 |

Dohodek verskih delavcev |

1220 |

Dohodki verskih delavcev |

|

1514 |

Dohodek na podlagi pogodbenega razmerja – zavezanci, ki niso plačniki davka |

|

|

|

1516 |

Dohodek iz začasnega in občasnega dela upokojencev |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

2501 |

Dohodek na podlagi pogodbenega razmerja |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

2502 |

Dohodek na podlagi pogodbenega razmerja (4. čl. ZPDDP) |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

2503 |

Dohodek za opravljeno delo na drugi podlagi (sejnine …) |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

2504 |

Dohodek za opravljeno avtorsko delo |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

2518 |

Dohodek za študentsko delo |

1211 |

Dohodki dijakov in študentov, upravičenih do posebne olajšave |

|

2519 |

Dohodek iz začasnega ali občasnega dela v kmetijstvu |

1230 |

Preostali dohodki iz drugega pogodbenega razmerja |

|

1603 |

Dohodek iz dejavnosti (68. čl. ZDoh-2) |

2500 |

Dohodek iz dejavnosti – davčni odtegljaj po 68. čl. ZDoh-2 |

|

1604 |

Dohodek iz dejavnosti (68. čl. ZDoh-2) – nastopajoči izvajalci in športniki |

2500 |

Dohodek iz dejavnosti – davčni odtegljaj po 68. čl. ZDoh-2 |

|

1950 |

Drugi dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti |

3200 |

Subvencije – kmečko gospodinjstvo |

|

1952 |

Drugi dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti za pašne in agrarne skupnosti |

3201 |

Subvencije – pašna skupnost |

|

|

|

3202 |

Subvencije – agrarna skupnost |

|

1701 |

Dohodek iz oddajanja nepremičnega premoženja v najem |

4100 |

Dohodek iz oddajanja premoženja v najem |

|

1702 |

Dohodek iz oddajanja kmetijskega ali gozdnega zemljišča v najem |

4100 |

Dohodek iz oddajanja premoženja v najem |

|

1703 |

Zastopniku izplačan dohodek iz oddajanja nepremičnega premoženja v najem |

|

|

|

1704 |

Zastopniku izplačan dohodek iz oddajanja kmetijskega ali gozdnega zemljišča v najem |

|

|

|

1705 |

Dohodek iz oddajanja premičnega premoženja v najem |

4100 |

Dohodek iz oddajanja premoženja v najem |

|

1706 |

Zastopniku izplačan dohodek iz oddajanja premičnega premoženja v najem |

|

|

|

1750 |

Dohodek iz prenosa premoženjske pravice (10 % norm. stroškov) |

4200 |

Dohodek iz prenosa premoženjske pravice |

|

1751 |

Dohodek iz prenosa premoženjske pravice (0 % norm. stroškov) |

4200 |

Dohodek iz prenosa premoženjske pravice |

|

1801 |

Nagrade, darila, dobitki in ostali drugi dohodki |

6300 |

Preostali drugi dohodki |

|

|

|

6100 |

Darila |

|

1804 |

Priznavalnine po Zakonu o republiških priznavalninah in Zakonu o uresničevanju javnega interesa na področju kulture |

6200 |

Priznavalnine |

|

1805 |

Kadrovske in druge štipendije |

6300 |

Preostali drugi dohodki |

|

1807 |

Izplačila odkupne vrednosti iz prostovoljnega dodatnega pokojninskega zavarovanja |

6300 |

Preostali drugi dohodki |

|

1808 |

Letni prejemek po Zakonu o vojnih veteranih |

6300 |

Preostali drugi dohodki |

|

1809 |

Izplačila po Zakonu o vojnih invalidih |

6300 |

Preostali drugi dohodki |

|

1810 |

Izplačila po Zakonu o žrtvah vojnega nasilja |

6300 |

Preostali drugi dohodki |

|

1811 |

Nadomestila imetnikom deleža na podlagi lastniškega deleža (10. tč. 3. odst. 105. čl. ZDoh-2) |

6300 |

Preostali drugi dohodki |

|

1813 |

Nadomestilo za uporabo lastnih sredstev prostovoljca |

6500 |

Nadomestilo za uporabo lastnih sredstev prostovoljca |

|

1814 |

Dohodek Fulbrightovega programa izmenjav |

6700 |

Dohodek Fulbrightovega programa izmenjav |

|

1821 |

Plačilo pavšalnih prispevkov za posebne primere zavarovanja |

|

|

|

1822 |

Priznavalnine učiteljem slovenskega dopolnilnega pouka v tujini |

6300 |

Preostali drugi dohodki |

|

1901 |

Obresti |

5400 |

Obresti |

|

|

|

5500 |

Obresti iz finančnega najema |

|

1902 |

Obresti na obveznice po Zakonu o denacionalizaciji |

5600 |

Obresti na obveznice SOS2E |

|

1904 |

Dohodek iz življenjskega zavarovanja |

5400 |

Obresti |

|

1906 |

Obresti iz NFI, izplačane preko pooblaščenega tujega posrednika |

5400 |

Obresti |

|

1920 |

Dividende |

5700 |

Dividende |

|

1921 |

Dividende (4. odst. 90. čl. ZDoh-2) |

5700 |

Dividende |

|

1922 |

Dividende iz NFI, ki jih izplača tuj posrednik |

5700 |

Dividende |

|

1923 |

Vrnjena naknadna vplačila |

5700 |

Dividende |

|

5550 |

Obračun PSV za delodajalce, ki niso plačniki davka |

|

|

|

5553 |

Obračun PSV za regres, če delodajalec ni plačnik davka |

|

|

Vir: Navodila za izpolnjevanje obračuna davčnih odtegljajev (REK-O obrazec), 1. izdaja, maj 2022.

Pri oznakah vrst dohodkov je nekaj sprememb. Denimo pri poročanju o plačah je pri oznaki vrste dohodka 1001 združeno poročanje tudi o plačah in nadomestilih plač napotenih delavcev (prej je bila za napotene delavce z zavarovalno podlago 002 v uporabi oznaka vrste dohodka 1091).

Večja sprememba pri oznakah vrst dohodkov je še pri drugih pogodbenih razmerjih, kjer je prišlo do združitve oznak, kot so:

- 2501 in 1501 sta združeni v 2501,

- 2502 in 1502 sta združeni v 2502,

- 2503 in 1503 sta združeni v 2503,

- 2504 in 1504 sta združeni v 2504,

- 2518 in 1518 sta združeni v 2518 (Dohodek za študentsko delo), pri čemer pod to oznako vrste dohodka delodajalci poročajo o dohodkih dijakov in študentov, upravičenih do posebne olajšave (1211), in o dohodkih dijakov in študentov, ki niso upravičeni do posebne olajšave (1212).

Če je v okviru teh pogodbenih razmerij, iz katerih posameznik prejema te dohodke, oseba zavarovana po 18. členu ZPIZ-2, potem delodajalec to označi v novem polju A025a – Zavarovanec po 18. členu ZPIZ-2.

Združitev je na primer tudi pri izplačilu odpravnin z oznako vrste dohodka 1101 (prej 1101, 1102, 1103), o katerih delodajalci zdaj poročajo na obrazcu REK-O z isto oznako vrste dohodka, tako za odpravnine zaradi odpovedi iz poslovnega razloga ali iz razloga nesposobnosti, pa tudi zaradi izteka pogodbe za določen čas.

Manjša poenostavitev je tudi pri poročanju o dohodkih poslovodjem. Temu poročanju so namenjene oznake vrst dohodkov 1001 (če prejema plačo iz sklenjenega delovnega razmerja), 1141 (če prejema dohodek za vodenje družbe in je obenem družbenik ter zavarovan po zavarovalni podlagi 040) in 1144 (v drugih primerih).

Prišlo je še do drugih združitev oznak vrst dohodkov, zato je teh oznak v skupnem seštevku manj, kot jih je bilo prej.

Popravki predloženih obrazcev REK

Popravki obrazcev REK, ki se nanašajo na izplačila pred 1. januarjem 2023, bodo potekali prek starega sistema (obrazca REK-1 in iREK-1 ter drugi obrazci REK). O popravkih izplačil dohodkov bodo delodajalci od 1. januarja 2023 morali poročati po novem sistemu v okviru obrazcev REK-O in iREK-O.

Glede na poročanje na obrazcu REK-1 je po novem sistem nekoliko obrnjen. Pri novem poročanju je začetek vnosa prek obrazcev iREK-O, obrazec REK-O pa je (avtomatičen) seštevek vnesenih podatkov prek obrazcev iREK-O. Zato izplačevalec posreduje podatke prek obrazca iREK-O, ki jih mora popraviti (denimo zaradi napake), ne popravlja pa preostalih obrazcev iREK-O, če ni potrebe po popravku. Na podlagi že prej poslanih obrazcev iREK-O in nekaterih novih, ki jih je popravil, ustvari nov zbirni obrazec REK-O. S tem je omogočen delni popravek že oddanega obrazca REK-O oziroma le posameznih obrazcev iREK-O.

Pri prvi oddaji obrazca izplačevalec praviloma izbere vrsto dokumenta O (original). V primeru zamude pri oddaji obrazca pa je to lahko tudi R (original po roku). To je institut po 53. členu ZDavP-2, za katerega morajo biti izpolnjeni pogoji za oddajo v okviru te vrste dokumenta. Obstajata tudi dve vrsti, ki sta vezani na samoprijavo. Prva oznaka je I (smiselna uporaba 55. člena ZDavP-2) in druga oznaka je J, ki se nanaša na samoprijavo znotraj davčnega inšpekcijskega nadzora.

Vrsta dokumenta K je namenjena predložitvi obrazca REK-O na podlagi odločbe delovnega in socialnega sodišča (54.a člen ZDavP-2).

Vsebinski pogoji za omenjene popravke obrazca REK so opisani v sestavku Vrste popravkov obrazcev REK-1 v reviji IKS 7/21.

Obstaja pa še popravek z oznako P. V okviru te vrste popravka so združene dosedanje vrste popravkov P, V, Z in A. Pri tem je lahko popravek tak, da vpliva na osnovo za akontacijo dohodnine in/ali prispevke za socialno varnost, lahko pa tudi ne vpliva. Če ne vpliva na izračun davčnih obveznosti glede ne predhodni obrazec REK-O, deluje tak popravek primerljivo kot prej popravek A, ki se je uporabljal za analitične popravke, ki niso imeli vpliva na davčno osnovo.

Za storno dokumenta velja podobno, kot je veljalo že prej. Uporablja se takrat, kadar je napaka pri poročanju povezana z vnosom začetnih podatkov (denimo napaka pri podatkih o dohodku v okviru začetne vnosne maske). Tak primer je lahko napaka pri podatkih o davčnem zavezancu (izbira napačnega zavezanca ali druge napake) ali pa napaka pri vnosu oznake vrste dohodka. Storno ni več potreben, če izplačevalec naredi napako pri povprečenju, saj se to da popraviti v okviru že oddanega obrazca REK-O, kjer je bilo to napačno označeno.

OPOMBE

- UL RS 60/22 in 96/22.

- UL RS 13/11-UPB7 … 39/22.

- https://edavki.durs.si/edavkiportal/openportal/commonpages/opdynp/pageedavkirssview.aspx?rid=e_davki#.

- UL RS 13/11-UPB4 … 203/20 – ZIUPOPDVE.

- UL RS 21/13 … 203/20 – ZIUPOPDVE.

- Fursova spletna publikacija, 1. izdaja, maj 2022.

- UL RS 16/07 ... 18/21.

- UL RS 140/06 ... 114/21.

- Več o tem glejte Pravilnik o spremembi in dopolnitvah Pravilnika o dostavi podatkov za odmero dohodnine (UL RS 60/22).

- UL RS 111/13 in 97/14.

{kind=link}

{kind=link}