Velikost minimalne plače je za leto 2020 določal Zakon o minimalni plači1 (ZMinP). Od leta 2021 pa ni več določena v tem zakonu, ampak se uveljavlja posebna formula (3. člen ZMinP). Določi se kot seštevek zneska minimalnih življenjskih stroškov, povečan najmanj za 20 % in ne več kot za 40 %. Temu znesku se prišteje znesek davkov in obveznih prispevkov za socialno varnost za delavca, ki v davčnem letu, v katerem se določi velikost minimalne plače, ne uveljavlja olajšav za vzdrževane družinske člane skladno z zakonom, ki ureja dohodnino. Obenem razen minimalne plače in regresa, določenega z zakonom, tudi nima drugih obdavčljivih dohodkov, ki bi vplivali na velikost splošne olajšave.

Vsakokratno novo velikost minimalne plače bo od leta 2021 določil minister, pristojen za delo. Po predhodnem posvetovanju s socialnimi partnerji jo bo nato objavil v Uradnem listu RS. To mora storiti najkasneje v treh mesecih po spremembi zneska minimalnih življenjskih stroškov, določenih z Zakonom o socialno varstvenih prejemkih2 (ZSVarPre). MDDSZEM ugotovi velikost minimalnih življenjskih stroškov najmanj vsakih šest let. Če razlika med velikostjo na novo in nazadnje ugotovljenimi kratkoročnimi minimalnimi življenjskimi stroški presega 15 %, določi novo velikost osnovnega zneska minimalnega dohodka (8/2 ZSVarPre). Nazadnje je bila velikost minimalnih življenjskih stroškov izračunana leta 2017 in znaša 613,41 EUR. MDDSZEM pojasnjuje, da bo naslednjič izračunana leta 2023.3

Enkrat na leto pa se minimalna plača uskladi z rastjo cen življenjskih potrebščin in velja za plačilo dela, opravljenega od 1. januarja tekočega leta (5. člen ZMinP). Tudi ta znesek mora minister, pristojen za delo, objaviti v Uradnem listu RS po predhodnem posvetovanju s socialnimi partnerji.

MINIMALNA OSNOVA ZA OBRAČUN PRISPEVKOV

Znesek minimalne plače pa ni osnova za obračun socialnih prispevkov. Ta se namreč že več let postopno povečuje in od leta 2021 znaša 60 % povprečne letne plače v Sloveniji, preračunane na mesec (144. člen Zakona o pokojninskem in invalidskem zavarovanju4 – ZPIZ-2). Če je izplačana plača oziroma nadomestilo plače manjše od minimalne osnove za obračun prispevkov, se od razlike do minimalne osnove obračunajo in plačajo vsi prispevki. Posebnost pa je v tem, da od te razlike delavčev prispevek za pokojninsko in invalidsko zavarovanje ter za zdravstveno zavarovanje plača delodajalec (152. člen ZPIZ-2 in 50. člen Zakona o zdravstvenem varstvu in zdravstvenem zavarovanju).

Za vsa izplačila od 1. januarja do vključno 28. februarja se za izračun minimalne osnove za zavarovance iz delovnega razmerja uporablja znesek povprečne plače predpreteklega leta, preračunane na mesec. Za to obdobje v letu 2021 znaša 1.052,30 EUR.6 Za izplačila od 1. marca pa se uporablja znesek povprečne plače preteklega leta, preračunane na mesec.

OBRAČUN PLAČE

Obračun minimalne plače je drugačen, kadar je osnovna plača delavca manjša od minimalne plače. Poleg tega je odvisen tudi od tega, katere dodatke mora delodajalec delavcu obračunati in ali se lahko vštevajo v znesek minimalne plače ali pa jih mora prišteti k minimalni plači.

ZGLED 1 : Obračun minimalne plače in prispevkov od minimalne osnove

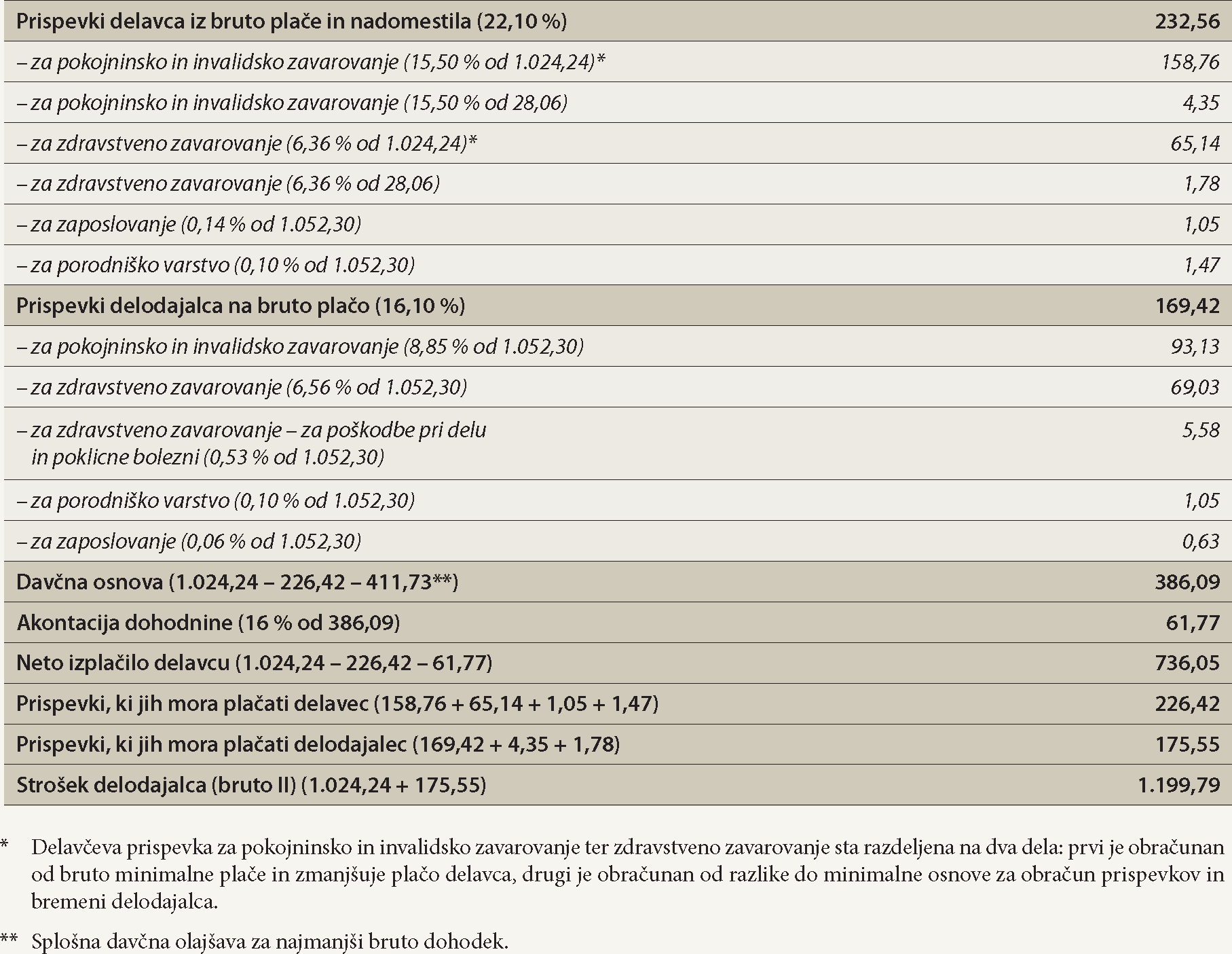

Delavec ima v pogodbi o zaposlitvi določeno osnovno mesečno plačo, ki je enaka minimalni. Gre za delavčevo prvo zaposlitev, zato tudi nima dodatka za delovno dobo.

Kakšen je obračun plače za januar 2021?

Ker je delavčeva plača enaka minimalni, delodajalcu ni treba doplačevati dodatka do minimalne plače. Ker pa je znesek minimalne plače še vedno manjši od minimalne osnove za obračun prispevkov, ki znaša 1.052,30 EUR, mora obračunati prispevke od zneska 1.052,30 EUR.

Delavec, ki celoten mesec dela s polnim delovnim časom, mora za svoje delo prejeti vsaj minimalno plačo (2/1 ZMinP). Če je delavčeva osnovna plača skupaj z dodatki, ki se še lahko vštevajo v minimalno plačo, še vedno manjša od zneska minimalne plače, mora delodajalec delavcu plačati razliko do minimalne plače. Prispevki se obračunavajo in plačujejo od minimalne osnove za obračun prispevkov, ker je ta v letu 2021 še vedno večja od minimalne plače.

ZGLED 2: Obračun plače, manjše od minimalne, brez dodatkov

Delavec ima v pogodbi o zaposlitvi kot osnovno plačo določeno 700 EUR.

Kakšen je obračun plače za januar 2021?

Delodajalec mora, da bi se delavčeva plača za polni delovni čas izenačila z minimalno, dodati dodatek do minimalne plače. Ker je ta znesek še vedno manjši od minimalne osnove za obračun prispevkov, ki znaša 1.052,30 EUR, mora obračunati prispevke od zneska 1.052,30 EUR.

ZGLED 3: Obračun plače, manjše od minimalne, in izvzetih dodatkov

Delodajalca zavezuje kolektivna pogodba dejavnosti. Delavec ima v pogodbi o zaposlitvi kot osnovno plačo I. tarifnega razreda določeno 700 EUR. Poleg tega je delodajalec izračunal, da delavcu pripada še dodatek za nočno delo v velikosti 20 EUR.

Kakšen je obračun plače za januar 2021?

Ker je delavčeva plača manjša od minimalne, mora delodajalec, da bi se delavčeva plača za polni delovni čas izenačila z minimalno, dodati dodatek do minimalne plače.

DODATKI

Minimalna plača predstavlja plačilo za delo, opravljeno v polnem delovnem času. Zato je vse od njene uveljavitve iz tega zneska izvzet dodatek za nadurno delo, od leta 2015 pa še dodatki za nočno delo, za delo v nedeljo in za delo na praznike in dela proste dneve po zakonu. Od leta 2020 so poleg teh dodatkov iz nje izvzeti še dodatek za delovno dobo in vsi drugi dodatki, ki so določeni z zakoni, z drugimi predpisi in s kolektivnimi pogodbami. Prav tako je iz nje izvzeto plačilo za delovno in poslovno uspešnost, dogovorjeno s kolektivno pogodbo ali pogodbo o zaposlitvi (2/3 ZMinP).

Dodatki, ki se lahko vštevajo v minimalno plačo

Še vedno pa se lahko v minimalno plačo vštevajo dodatki, določeni s splošnimi akti ali pogodbami o zaposlitvi, ki dejansko nimajo podlage v zakonu, drugem predpisu ali kolektivni pogodbi, ki zavezuje delodajalca.

ZGLED 4: Kateri dodatki se lahko vštevajo v minimalno plačo?

Pri delodajalcu več delavcev izvaja tudi gasilsko stražo. Zato jim za te ure po pogodbi o zaposlitvi pripada gasilski dodatek. Kolektivna pogodba dejavnosti, ki zavezuje delodajalca, tega dodatka ne ureja. Osnovne plače delavcev so manjše od minimalne plače.

Ali lahko delodajalec delavcem ta dodatek všteje v minimalno plačo?

Lahko. Iz minimalne plače so izvzeti le dodatki, ki so določeni z zakoni, z drugimi predpisi in s kolektivnimi pogodbami. Še vedno pa se lahko vanjo vštevajo dodatki, določeni s splošnimi akti ali pogodbami o zaposlitvi, ki dejansko nimajo podlage v zakonu, drugem predpisu ali kolektivni pogodbi, ki zavezuje delodajalca. To pomeni, da če je gasilski dodatek določen v pogodbi o zaposlitvi in ne gre za dodatek, ki je hkrati določen z zakonom, drugim predpisom ali kolektivno pogodbo, ki zavezuje delodajalca, se lahko všteva v minimalno plačo. Enako bi veljalo, če bi bil ta dodatek določen v splošnem aktu delodajalca (na primer v pravilniku o delovnih razmerjih). Osnova za izračun dodatka pa je osnovna plača delavca, določena s pogodbo o zaposlitvi; in ta je lahko manjša od minimalne plače.

Osnova za obračun dodatkov

Dodatki se delavcem obračunavajo le za čas, ko delajo v pogojih, zaradi katerih jim dodatek pripada. Velikost dodatkov se lahko določi v kolektivni pogodbi, podjetniški kolektivni pogodbi, internem aktu delodajalca ali v pogodbi o zaposlitvi, in sicer v nominalnem znesku ali v odstotku od osnovne plače za polni delovni čas ali od ustrezne urne postavke.

Osnova za obračun dodatkov je osnovna plača delavca (127/4 Zakona o delovnih razmerjih7 – ZDR-1), ta pa je lahko manjša od minimalne plače.8 Osnovna plača delavca pri delodajalcu, ki ga zavezuje kolektivna pogodba dejavnosti, mora biti v pogodbi o zaposlitvi določena vsaj v velikosti ustreznega tarifnega razreda (in je lahko manjša od minimalne plače). Če pa delodajalca ne zavezuje kolektivna pogodba dejavnosti, lahko velikost osnovne plače določi tudi samo v pogodbi o zaposlitvi. To pa ne pomeni, da lahko osnovna plača delavca znaša le nekaj evrov. Pri določanju velikosti pravic delavcev, ki niso urejene s kolektivno pogodbo dejavnosti, je treba upoštevati sodbo vrhovnega sodišča VIII Ips 191/2018 z dne 21. maja 2019. V njej je sodišče razsodilo, da mora delodajalec pri določanju velikosti pravic upoštevati kolektivno pogodbo, ki bi ga lahko zavezovala (če bi imela razširjeno veljavnost glede njegove glavne dejavnosti) ali pa je najbližja njegovi dejavnosti.

ZGLED 5: Kolikšen je lahko minimalen dodatek za nadurno delo?

Delodajalca ne zavezuje nobena kolektivna pogodba dejavnosti. Zato ima velikosti dodatkov določene v splošnem aktu (pravilniku o delovnih razmerjih). Njegova glavna dejavnost je gradbeništvo. Po kolektivni pogodbi je dodatek za nadurno delo v tej dejavnosti določen v velikosti 30 %.

Ali lahko delodajalec v splošnem aktu določi, da dodatek za nadurno delo znaša 15 %?

Ne. Delodajalec, ki ga ne zavezuje nobena kolektivna pogodba dejavnosti, ni povsem neodvisen pri določanju velikosti dodatkov, ki jih sicer določa kolektivna pogodba njegove dejavnosti. Upoštevaje sodbo vrhovnega sodišča VIII Ips 191/2018 z dne 21. maja 2019 mora pri določanju velikosti pravic upoštevati kolektivno pogodbo, ki bi ga lahko zavezovala (če bi imela razširjeno veljavnost glede njegove glavne dejavnosti) ali pa je najbližja njegovi dejavnosti. Kolektivna pogodba gradbenih dejavnosti* (KPGD) velja za več glavnih dejavnosti, vendar ima razširjeno veljavnost le glede nekaterih dejavnosti. Če bi jo imela glede vseh, bi delodajalca zavezovala. Zato mora pri določanju velikosti pravic v splošnem aktu upoštevati velikost pravic delavcev, ki so določene s KPGD.

* UL RS 101/15 … 81/19.

SORAZMERNI DEL MINIMALNE PLAČE

Delavec, ki dela s krajšim delovnim časom, ima pravico do sorazmernega dela minimalne plače (2/4 ZMinP). ZDR-1 ureja dve obliki delovnega razmerja s krajšim delovnim časom. Do njega lahko pride po volji pogodbenih strank (dopolnilno delo, zaposlitev pri več delodajalcih in podobno). Do druge oblike zaposlitve s krajšim delovnim časom pa pride v posebnih primerih (v skladu s predpisi o pokojninskem in invalidskem zavarovanju, predpisi o zdravstvenem zavarovanju in predpisi o starševskem varstvu). V primeru zaposlitve s krajšim delovnim časom delodajalec obračuna in plača prispevke od sorazmernega dela minimalne osnove za obračun prispevkov, če je dejanska osnova manjša od minimalne.

Delavec, ki je zaposlen s polnim delovnim časom in tako tudi dela, pa lahko zaradi nekajdnevne bolniške odsotnosti prejme plačo in nadomestilo plače, ki je v seštevku manjše od minimalne plače. V tem primeru mora delodajalec prispevke obračunati in plačati od minimalne osnove za obračun prispevkov.

ZGLED 6: Ali mora delodajalec delavcu zaradi bolniške odsotnosti doplačati razliko do minimalne plače?

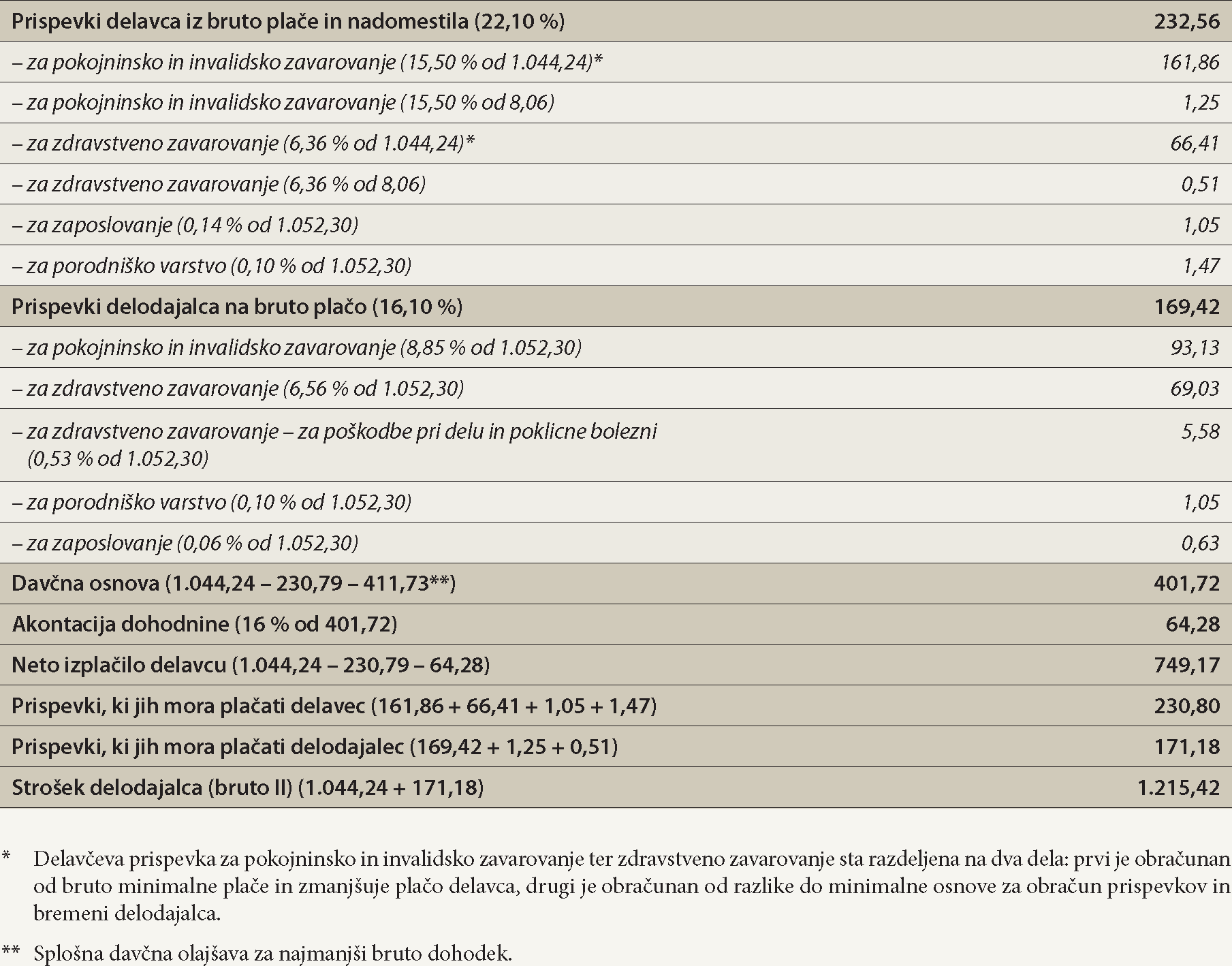

Delavčeva osnovna plača je 900 EUR bruto I. Decembra 2020 je opravil 104 ure rednega dela, za kar mu pripada plača v znesku 508,56 EUR. Dva dneva sta bila praznik (16 ur), delavec pa je bil še osem dni na letnem dopustu (64) ur. Nadomestilo plače za 80 ur znaša 450 EUR, fond ur za december 2020 pa je 184. Delavcu pripada še dodatek na delovno dobo. Delodajalec ima dejanski obračun plače. Minimalna plača za delo v decembru 2020 znaša 940,58 EUR, delavčeva plača in nadomestila plače za december 2020 pa 958,56 EUR.

Ali mora delodajalec delavcu obračunati dodatek do minimalne plače?

Delavec za 104 ure dela prejme plačo. Za dneve opravičene odsotnosti (letni dopust in praznik) pa prejme nadomestilo plače v velikosti 100 % osnove iz 137/7 ZDR-1 (80 ur). Če v mesecu opravi celotni fond ur, mora prejeti plačo v velikosti minimalne. V primeru opravičene odsotnosti pa mora prejeti sorazmerni del minimalne plače glede na število ur rednega dela. To je za 104 ure dela 508,56 EUR. Sorazmerni del minimalne plače za 104 ure dela znaša 531,63 EUR. To pomeni, da mora delodajalec delavcu doplačati še razliko do minimalne plače v velikosti 23,07 EUR (531,63 – 508,56). Doplačilo do minimalne plače bi bilo enako tudi, če bi delavcu pripadalo nadomestilo plače, ki bi bilo manjše od 100 %. To pa zato, ker se razlika do sorazmernega dela minimalne plače računa samo glede rednega dela, in ne tudi pri nadomestilu plače. Slednje je namreč lahko manjše od minimalne plače.

NADOMESTILO PLAČE JE LAHKO MANJŠE OD MINIMALNE PLAČE

Če je delavec opravičeno odsoten z dela, mu pripada nadomestilo plače. Odstotek osnove, ki predstavlja nadomestilo plače, in način izračuna osnove za nadomestilo sta določena pri posamezni vrsti odsotnosti. Tako je izračun nadomestila plače neodvisen od minimalne plače. Zato je lahko končno izplačilo delavcu, ki je celoten mesec ali del meseca opravičeno odsoten z dela, tudi manjše od minimalne plače.9

ZGLED 7: Ali je lahko 80-odstotno nadomestilo plače manjše od minimalne plače?

Delavec je bil bolniško odsoten celoten december 2020. Novembra 2020 je bil celoten mesec v službi in je prejel plačo v velikosti 987,58 EUR (940,58 EUR in 47 EUR dodatka za delovno dobo).

Ali je delavčevo nadomestilo plače za december 2020 lahko manjše od minimalne plače?

Delavcu za čas bolniške odsotnosti pripada nadomestilo plače v velikosti 80 % njegove plače v preteklem mesecu za polni delovni čas (137/8 ZDR-1). Pretekli mesec je november 2020. Za ta mesec je delavec prejel 987,58 EUR plače, zato znaša 80-odstotno nadomestilo plače 790,06 EUR. Čeprav znaša minimalna plača za december 2020 940,58 EUR, delodajalcu ni treba doplačati dodatka do minimalne plače. Do celotnega zneska minimalne plače je delavec upravičen le takrat, kadar celoten mesec dela s polnim delovnim časom. V primeru opravičene odsotnosti, ko nadomestilo plače znaša manj kot 100 %, pa je lahko to manjše od zneska minimalne plače. Delodajalec pa bo moral prispevke za socialno varnost obračunati od minimalne osnove za obračun prispevkov.

Delavec pa lahko kljub 100-odstotnemu nadomestilu plače prejme izplačilo, ki je manjše od zneska minimalne plače.

ZGLED 8: Ali je lahko 100-odstotno nadomestilo plače manjše od minimalne plače?

Delavec je bil januarja 2021 na letnem dopustu. Njegove zadnje tri plače (za oktober, november in december 2020) so znašale 1.000 EUR. Minimalna plača za delo, opravljeno od januarja 2021, pa znaša več kot 1.000 EUR.

Ali je delavčevo nadomestilo plače za januar 2021 lahko manjše od minimalne plače?

Delavcu zaradi izrabe letnega dopusta pripada nadomestilo plače v velikosti 100 % osnove iz 137/7 ZDR-1. To so zadnje tri povprečne mesečne plače za polni delovni čas (oktober, november in december 2020). Tako znaša delavčevo 100-odstotno nadomestilo plače za januar 2021 1.000 EUR. Ne glede na to, da je znesek minimalne plače od januarja 2021 večji od 1.000 EUR, delodajalec delavcu ne doplača razlike do minimalne plače. Nadomestilo plače za letni dopust je povprečje zadnjih treh plač, zato lahko delavec kljub 100-odstotnemu nadomestilu plače dobi izplačilo, ki je manjše od minimalne plače. Delodajalec pa bo moral prispevke za socialno varnost obračunati od minimalne osnove za obračun prispevkov.

OPOMBE

- UL RS 13/10 … 83/18.

- UL RS 61/10 … 73/18.

- Mnenje MDDSZEM 1001-2287/2020 z dne 8. septembra 2020.

- UL RS 96/12 … 139/20.

- UL RS 72/06-UPB3 … 189/20 – ZFRO.

- Povprečna letna plača, preračunana na mesec, za leto 2019 znaša 1.753,84 EUR.

- UL RS 21/13 … 203/20 – ZIUPOPDVE.

- Mnenje MDDSZEM 1001-668/2019 z dne 23. decembra 2019.

- Mnenje MDDSZEM 1001-2411/2020 z dne 9. oktobra 2020.

{kind=link}

{kind=link}

{kind=link}