Zakon o dodatnih ukrepih za omilitev posledic COVID-191 (ZDUOP) je že osmi interventni zakon. Sprejet je predvsem zaradi podaljšanja ukrepa čakanja na delo in ureditve subvencioniranja dviga minimalne plače delodajalcem. Slednje je predmet samostojnega sestavka Subvencioniranje minimalne plače v letu 2021 po osmem interventnem zakonu v digitalni reviji IKS COVID-19.

ČAKANJE NA DELO

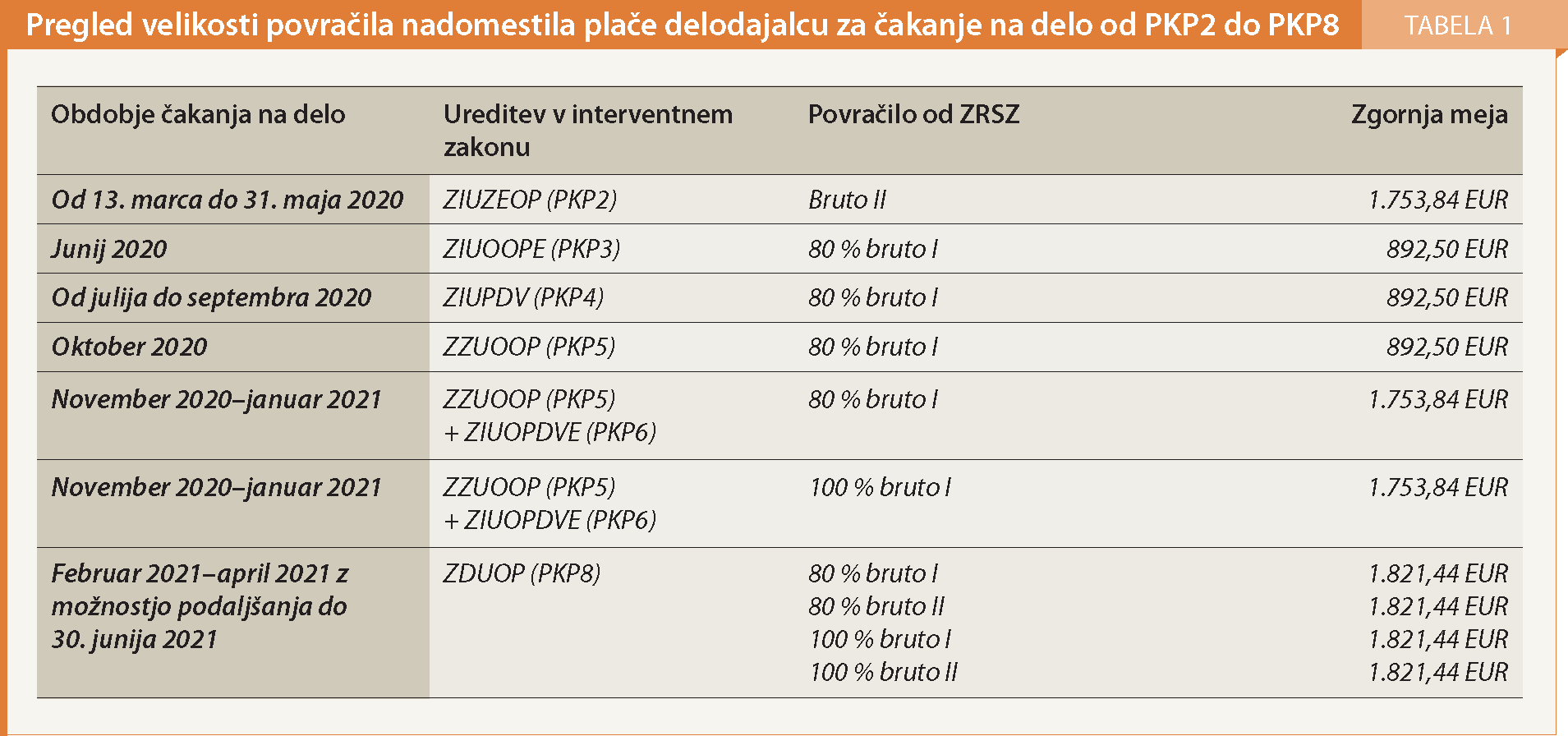

Čakanje na delo je ukrep, ki velja že od 13. marca 2020. Najprej ga je od 13. marca do konca maja 2020 urejal Zakon o interventnih ukrepih za zajezitev epidemije COVID-19 in omilitev njenih posledic za državljane in gospodarstvo2 (ZIUZEOP). Junija 2020 ga je urejal Zakon o interventnih ukrepih za omilitev in odpravo posledic epidemije COVID-193 (ZIUOOPE), od julija do konca septembra 2020 Zakon o interventnih ukrepih za pripravo na drugi val COVID-194 (ZIUPDV) in od oktobra 2020 do januarja 2021 Zakon o začasnih ukrepih za omilitev in odpravo posledic COVID-195 (ZZUOOP). Od februarja 2021 pa ga ureja ZDUOP. Vlada ga lahko s sklepom podaljša največ dvakrat za obdobje enega meseca, vendar ne dlje kot do 30. junija 2021.

V tem sestavku je institut zaradi preglednosti obravnavan celostno. V zgledih pa so prikazana le najpogostejša novejša vprašanja.

Splošno o institutu čakanja na delo, kot ga ureja Zakon o delovnih razmerjih* (ZDR-1), lahko preberete v sestavku Čakanje na delo v reviji IKS 6/20, o čakanju na delo po ZIUZEOP pa v sestavku Čakanje na delo po interventnem megazakonu v reviji IKS 5/20. O čakanju na delo in delu s skrajšanim delovnim časom po tretjem interventnem zakonu (ZIUOOPE) lahko preberete v sestavku Delo s skrajšanim delovnim časom in čakanje na delo po tretjem interventnem zakonu v reviji IKS 7/20. O čakanju na delo po četrtem interventnem zakonu (ZIUPDV) pa lahko preberete v sestavku Novosti pri delu s skrajšanim delovnim časom in čakanju na delo po četrtem interventnem zakonu v reviji IKS 8-9/20. O čakanju na delo po petem interventnem zakonu (ZZUOOP) lahko preberete v sestavku Ukrepi za delodajalce in samozaposlene po petem interventnem zakonu v reviji IKS 11/20. O okoliščinah, ki lahko povzročijo vračanje državne pomoči pa lahko preberete v sestavku Vračilo državne pomoči pri delovnopravnih institutih po petih interventnih zakonih v reviji IKS 12/20. Čakanje na delo po šestem interventnem zakonu obravnava sestavek PKP6: Novosti pri karanteni, višji sili, čakanju na delo in delu na domu, po sedmem interventnem zakonu pa sestavek Sedmi interventni zakon: od kriznega dodatka do vračila državnih pomoči, oboje v digitalni reviji IKS COVID-19.

Upravičeni delodajalci

Do (delnega) vračila izplačanih nadomestil plač je upravičen vsak delodajalec v Sloveniji. Izjeme so neposredni in posredni proračunski uporabniki državnega oziroma občinskega proračuna, katerih delež prihodkov iz javnih virov je bil v letu 2020 večji od 70 %, in delodajalci, ki opravljajo finančno in zavarovalniško dejavnost, ki spada v skupino K po standardni klasifikaciji dejavnosti in imajo več kot deset zaposlenih na dan 31. decembra 2020. Poleg omenjenih prav tako niso upravičeni tuja diplomatska predstavništva in konzulati, mednarodne organizacije, predstavništva mednarodnih organizacij ter institucije, organi in agencije EU v Sloveniji. Upravičeni pa so tudi tisti delodajalci, ki ne izpolnjujejo in ne dosežejo pogoja glede upada prihodkov ter imajo status humanitarne organizacije po Zakonu o humanitarnih organizacijah6 ali status invalidske organizacije po Zakonu o invalidskih organizacijah7.

Pogoji za povračilo nadomestila za čakanje na delo

Do ukrepa so upravičeni tisti delodajalci, ki jim bodo po njihovi oceni prihodki v letu 2021 zaradi epidemije ali posledic epidemije upadli za več kot 20 % glede na leto 2019 oziroma 2020. Če niso poslovali v celotnem letu 2019, 2020 oziroma 2021, so do ukrepa upravičeni tudi tisti delodajalci, ki so se jim po njihovi oceni povprečni mesečni prihodki v letu 2021 zaradi epidemije ali posledic epidemije zmanjšali za več kot 20 % glede na povprečne mesečne prihodke v letu 2019, 2020 oziroma 2021. Če bo vlogo vložil delodajalec, registriran po 31. decembru 2020, jo bo Zavod Republike Slovenije za zaposlovanje (ZRSZ) s sklepom, zoper katerega ni pritožbe, zavrgel.

MDDSZEM8 pojasnjuje, da se bo primerjava prihodkov v letu 2021 opravila tako s prihodki v letu 2019 kot s prihodki v letu 2020. Pogoj upada prihodkov za več kot 20 % ne bo izpolnjen edino v primeru, če delodajalcu prihodki v letu 2021 ne bodo upadli v zahtevani velikosti v nobenem od primerjanih let. Če bodo torej delodajalcu prihodki v letu 2021 v primerjavi z letom 2019 upadli za več kot 20 %, v primerjavi z letom 2020 pa ne, ali obratno, bo pogoj upada prihodkov kljub temu izpolnjen. Izpolnjen bo tudi v primeru, če bodo delodajalcu prihodki v letu 2021 upadli za več kot 20 % tako v primerjavi z letom 2019 kot tudi z letom 2020. Ta pogoj pa se ne ugotavlja po posameznih dejavnostih, ki jih zavezanec opravlja ali na ravni posamezne poslovne enote, temveč se upošteva poslovni subjekt kot celota.

Več o nedoseganju upada prihodkov in načinu vračila sredstev lahko preberete v sestavku Vračilo državnih pomoči zaradi nezadostnega upada prihodkov v reviji IKS 12/20.

Za pravilno oceno upada prihodkov je pomembno tudi razumevanje, kateri prihodki se upoštevajo in kako se ugotavljajo. Za prihodke se štejejo čisti prihodki od prodaje in nadomestila za starševsko varstvo (slednje se upošteva pri samozaposlenih, ki so delodajalci).

Več o računovodski obravnavi državnih pomoči lahko preberete v sestavku Državna pomoč v digitalni reviji IKS COVID-19.

Že ZIUPOPDVE je določil, da se ne glede na določbe ZIUOOPE, ZIUPDV in ZZUOOP pri ugotavljanju zmanjšanja prihodkov v letu 2020 v primerjavi z letom 2019 upošteva načelo sorazmernosti. To pomeni, da se upošteva sorazmerno zmanjšanje prihodkov v letu 2020 v primerjavi z obsegom poslovanja v letu 2019. Furs pojasnjuje, da to velja za čakanje na delo in temeljni dohodek, vendar ne po ZIUZEOP. Merila sorazmernosti določi minister za finance, s podzakonskim predpisom. Vsebina pravilnika še ni znana, je pa v pripravi.

Če pogoji ob predložitvi letnih poročil za leto 2021 ne bodo doseženi, upravičenec vrne prejeta sredstva na podlagi ukrepa. Delodajalec, ki je uveljavil delno povračilo nadomestila plače delavcem na začasnem čakanju na delo in naknadno ugotovi, da ni izpolnil pogoja upada prihodkov, o tem obvesti Furs. To stori do roka za predložitev obračuna davka od dohodkov pravnih oseb za leto 2021 oziroma za obdobje, ki vključuje podatke za obdobje drugega polletja 2021, oziroma do roka za predložitev obračuna davka od dohodkov iz dejavnosti za leto 2021. Znesek prejete pomoči mora vrniti v 30 dneh od vročitve odločbe. Po poteku roka za plačilo se mu do plačila obračunavajo zakonske zamudne obresti po Zakonu o predpisani obrestni meri zamudnih obresti9.

Pravice do povračila izplačanih nadomestil plače pa ne more uveljavljati delodajalec, nad katerim je uveden postopek stečaja ali je v likvidacijskem postopku. Enako velja za delodajalca, ki nima poravnanih obveznih dajatev in drugih denarnih nedavčnih obveznosti v skladu z zakonom, ki ureja finančno upravo, ki jih pobira davčni organ, in če ima neplačane zapadle obveznosti na dan vložitve vloge. Med temi obveznostmi so denimo obveznost za akontacijo dohodnine, za dohodnino, za prispevke za socialno varnost, za DDV, za davek od dohodkov pravnih oseb, za (zamudne) obresti od teh davkov in prispevkov, za carine, za trošarine in za globe za davčne prekrške. Med nedavčne obveznosti pa spadajo denimo globe drugih organov (policije, sodišč in upravnih enot).

Šteje se, da delodajalec prav tako ne izpolnjuje obveznosti, če na dan oddaje vloge ni imel predloženih vseh obračunov davčnih odtegljajev za dohodke iz delovnega razmerja za obdobje zadnjih petih let do dne oddaje vloge. Gre za obrazce REK za dohodke iz delovnih razmerij (denimo obrazca REK-1 in REK-1a). Do ukrepa ne bodo upravičeni delodajalci, ki niso izplačali plač in zato niso bili dolžni predložiti obrazca REK-1, in tudi delodajalci, ki so plače izplačali, a davčnemu organu niso predložili obrazca REK-1. Za namene izvajanja tega ukrepa se ne razlikuje med zavezanci, ki so plačo izplačali, a niso predložili obrazcev REK, in tistimi, ki plač niso izplačali in niso bili dolžni predložiti obrazcev REK. Izpolnjevanje naštetih pogojev delodajalec dokazuje s podpisom izjave, ki je del vloge na ZRSZ, za katero kazensko in materialno odgovarja.

Velikost nadomestila za čakanje na delo

Delavec ima zaradi začasnega čakanja na delo pravico do nadomestila plače v velikosti 80 % osnove iz 137/7 (ZDR-1), ki pa ne sme biti manjša od minimalne plače (1.024,24 EUR).

Delavcem, ki jim je delodajalec odredil čakanje na delo po 138. členu ZDR-1, pa pripada nadomestilo plače v velikosti 80 % osnove iz 137/7 ZDR-1, ki pa ni navzdol omejeno z zneskom minimalne plače. To je v primeru, ko delodajalec na ZRSZ ne bo uveljavljal povračila nadomestila plače (ker na primer ne izpolnjuje pogojev glede upada prihodkov, ker je delavec v odpovednem roku in podobno).

Ukrepa čakanja na delo in skrajšanega delovnega časa sta še vedno združljiva. To pomeni, da lahko delodajalec nekaj delavcem odredi čakanje na delo, drugim pa delo s skrajšanim delovnim časom. Lahko pa tudi delavec nekaj dni čaka na delo, druge dni pa dela s skrajšanim delovnim časom. V primeru spremembe iz čakanja na delo v delo s skrajšanim delovnim časom pa mora delodajalec to predhodno sporočiti ZRSZ.

ZGLED 1: Prehod s skrajšanega delovnega časa na čakanje na delo in sporočanje zavodu

Delodajalec opravlja gostinsko dejavnost. Zaradi sprejetega odloka in dejstva, da je statistična regija, v kateri posluje, rdeča, je obrat zaprt. Delavce, ki jim je odredil delo s skrajšanim delovnim časom, bo poslal na čakanje na delo.

Kaj mora sporočiti zavodu za zaposlovanje?

ZRSZ pojasnjuje, da če delodajalec delavca, za katerega uveljavlja subvencijo za skrajšani delovni čas, pozove k opravljanju dela s polnim delovnim časom, mora o tem predhodno obvestiti ZRSZ. Pojasnjujejo, da velja enako v primeru, ko delodajalec delavca, ki je do zdaj delal s skrajšanim delovnim časom, pošlje na čakanje na delo.

Pred prekinitvijo dela s skrajšanim delovnim časom mora delodajalec ZRSZ prek portala za delodajalce to dejstvo sporočiti. Pri tem izbere modul Storitve > Skrajšani delovni čas > zavihek Posredovanje dokumentacije > Poziv za polni delovni čas. Obvestilo (odredbo o čakanju na delo) mora delodajalec v obliki datoteke pdf naložiti na portal. Poleg obvezne vsebine naj vsebuje še matično številko delodajalca in začetek čakanja na delo.

Velikost povračila delodajalcu

Delodajalcu bo država za čakanje na delo od 1. februarja 2021 povrnila 80 % nadomestila plače bruto I (80 % od 80 %) in največ 1.821,44 EUR, kolikor znaša povprečna mesečna plača za oktober 2020. Delodajalec, ki mu je bilo opravljanje dejavnosti zaradi epidemije COVID-19 onemogočeno, pa je upravičen do povračila nadomestila plače v velikosti 80 % bruto II in največ 1.821,44 EUR. Ta ukrep se financira skladno s točko 3.10 Sporočila Komisije Začasni okvir za ukrepe državnih pomoči v podpro gospodarstvu ob izbruhu COVID-1910 (odslej začasni okvir).

Od 1. februarja 2021 je lahko velikost povračila delodajalcu tudi 100 % bruto I nadomestila plače in ne več, kot znaša povprečna mesečna plača v Sloveniji. Delodajalec, ki mu je bilo opravljanje dejavnosti zaradi epidemije COVID-19 onemogočeno, pa je upravičen do povračila nadomestila plače v velikosti 100 % bruto II in ne več, kot znaša povprečna mesečna plača v Sloveniji.

To velja le za delodajalce, pri katerih skupni znesek javnih sredstev, prejetih skladno s točko 3.1 začasnega okvira, ni presegel 1,800.000 EUR na posamezno podjetje oziroma skupna pomoč ni oziroma ne bo presegla 270.000 EUR na podjetje, dejavno v sektorju ribištva in akvakulture ali 225.000 EUR na podjetje, dejavno na področju primarne proizvodnje kmetijskih proizvodov. V maksimalno določen znesek se všteva tudi pomoč, ki jo bo prejel do konca upravičenosti po ZDUOP. Vsi omenjeni zneski morajo biti izraženi kot bruto zneski pred odbitkom davkov ali drugih dajatev. Delodajalec mora, če je skupna velikost prejetih javnih sredstev presegla zgornjo omejitev iz tega odstavka, prejeta sredstva v presežku vrniti.

MDDSZEM11 pojasnjuje, da mora dejstvo, da je delodajalcu opravljanje dejavnosti onemogočeno, izhajati iz predpisa (na primer odloka Vlade Republike Slovenije). Če s predpisom opravljanje dejavnosti ni onemogočeno, delodajalec do bruto II povračila nadomestila plače ni upravičen. Nadalje pojasnjujejo, da 44/3 ZDUOP ne določa, da mora biti opravljanje dejavnosti onemogočeno v celoti, kar pomeni, da je lahko onemogočeno tudi delno. Če je opravljanje dejavnosti v polnem (običajnem) obsegu onemogočeno, je torej delodajalec za delavce, ki so iz poslovnih razlogov na čakanju in jim je hkrati opravljanje dejavnosti, v kateri so zaposleni, onemogočeno s predpisom, lahko upravičen do bruto II povračila nadomestila plače. To pomeni, da če je opravljanje dejavnosti onemogočeno, hkrati pa so dovoljene izjeme (na primer osebni prevzem ali dostava hrane in pijače, prodaja zgolj B2B), še vedno šteje, da je delodajalcu opravljanje dejavnosti v polnem oziroma običajnem obsegu onemogočeno s predpisom. Zato lahko za delavce, ki so zaposleni v tej dejavnosti in so na čakanju na delo, uveljavlja bruto II povračilo nadomestila plače. Pri odločanju pa se ne bo upoštevala zgolj glavna dejavnost, ki jo delodajalec opravlja, temveč vse dejavnosti. Je pa pogoj, da je delavec v tej dejavnosti dejansko zaposlen in bi, če opravljanje dejavnosti s predpisom ne bi bilo onemogočeno, dejansko opravljal delo v tej dejavnosti.

Delodajalec se bo pri oddaji vloge odločil, kolikšno velikost nadomestila plače bo uveljavljal.

Pripada mu povračilo nadomestila plače za dejansko mesečno ali tedensko obveznost, za praznik ali drug dela prost dan, določen z zakonom, če bi delavec na ta dan dejansko delal.

ZGLED 2: Sorazmerni del nadomestila, prejetega od zavoda za zaposlovanje

Delodajalec je več delavcem odredil čakanje na delo za celoten januar 2021. Med mesecem je pridobil večje naročilo, zato je nekaj delavcev vpoklical na delo s polnim delovnim časom. Delavci imajo večje plače, zato znaša 80-odstotno nadomestilo plače za dva tedna čakanja na delo približno 2.000 EUR bruto I.

Ali delodajalcu pripada sorazmerni del povrnjenega nadomestila plače ali pa bo za dva tedna čakanja na delo prejel 2.000 EUR?

Znesek maksimalnega povračila nadomestila delodajalcu po pojasnilih ZRSZ pomeni absoluten znesek. To pomeni, da bo ZRSZ delodajalcu za delavce, ki so le del meseca čakali na delo, povrnil maksimalni znesek možnega povračila in ga ne bo preračunaval na sorazmerje.

Delodajalec, katerega zaposlitve so neposredno ali posredno sofinancirane iz državnega proračuna prek posebnih programov in lahko uveljavlja povračilo nadomestila plače le v velikosti razlike med polnim sofinanciranjem in siceršnjo subvencijo, v vlogi navede delež financiranja iz proračuna v letu 2020 oziroma 2021.

Skupni znesek sofinanciranja istih upravičenih stroškov, ki se financirajo tudi iz drugih javnih virov, ne sme preseči omejitev, določenih z ZDUOP. Subvencija se lahko kombinira tudi z drugimi ukrepi za podporo ohranjanju delovnih mest, če to ne povzroči čezmernega nadomestila za stroške plač posameznega delavca.

Neposredni ali posredni uporabnik proračuna države oziroma proračuna občine, katerega delež prihodkov iz javnih virov je bil v letu 2020 manjši od 70 %, lahko uveljavlja povračilo izplačanega nadomestila plače le v velikosti deleža, ki je enak deležu njegovih prihodkov iz nejavnih virov.

Pregled velikosti povračila nadomestila plače delodajalcu za čakanje na delo od PKP2 do PKP8

Omejitve in obveznosti delodajalca

Delodajalec lahko delavce, ki so na čakanju na delo, menja. Delavec ima dolžnost, da se na zahtevo delodajalca vrne na delo do sedem delovnih dni v tekočem mesecu, delodajalec pa mora o tem predhodno obvestiti ZRSZ. V nasprotnem primeru mora prejeta sredstva za vse delavce vrniti. Poleg tega to ravnanje predstavlja prekršek, za katerega je predpisana globa.

To ne pomeni, da delavec lahko v tekočem mesecu dela le sedem dni. Mora pa delodajalec, če bo delavca vpoklical na delo za več kot sedem dni v tekočem mesecu, ob ponovni napotitvi na čakanje na delo ZRSZ posredovati novo odredbo.

ZGLED 3: Sporočanje zavodu za zaposlovanje ob vpoklicu delavca nazaj na delo

Delodajalec je več delavcem odredil čakanje na delo. Nekatere delavce je tudi že večkrat vpoklical nazaj na delo s polnim delovnim časom. Nekateri so v tekočem mesecu delali manj kot sedem dni, drugi pa več.

Kaj mora delodajalec v primeru vpoklica nazaj na delo sporočiti ZRSZ?

Delodajalec mora v primeru vpoklica delavca nazaj na delo s polnim delovnim časom o tem vsakokrat predhodno obvestiti ZRSZ, ne glede na to, koliko časa vpoklic traja. V nasprotnem primeru mora delodajalec prejeta sredstva vrniti. To ravnanje pa predstavlja prekršek, za katerega je predpisana globa.

Pri vpoklicu, ki traja do sedem delovnih dni v tekočem mesecu, mora delodajalec predhodno obvestilo poslati po elektronski pošti na gpzrsz@ess.gov.si. Sklicevati se mora na številko vloge (11065-xxx/2020). V elektronskem sporočilu mora navesti svoj naziv (kdo je delodajalec), številko svoje vloge, imena in priimke zaposlenih, ki jih bo vpoklical nazaj na delo, ter datum, ko se morajo zaposleni vrniti na delo.

Če je delodajalec delavca v tekočem mesecu že vpoklical na delo za sedem delovnih dni in ga znova vpokliče (na primer osmi dan), mora o tem predhodno obvestiti ZRSZ v skladu s prejšnjim odstavkom. Ni pa mu treba predložiti nove vloge za delno povračilo nadomestila plače. To velja v časovnem okviru, ki ga je za tega zaposlenega navedel v sprejeti vlogi kot obdobje začasnega čakanja na delo. Za tega zaposlenega delodajalec ZRSZ ob ponovni napotitvi na čakanje na delo pošlje le novo odredbo na elektronski naslov gpzrsz@ess.gov.si. Navesti mora številke sklepa o povračilu izplačanih nadomestil plače (11065-xxx/2020).

V obdobju prejemanja povračila izplačanih nadomestil plače za delavce na čakanju na delo mora delodajalec delavcem izplačevati nadomestila plače. Tistim delavcem, ki delajo, ne sme odrejati nadurnega dela ali začasno prerazporediti delovnega časa, če to delo lahko opravi z delavci na začasnem čakanju na delo. V primeru kršitve mora prejeta sredstva za vse delavce vrniti. Poleg tega to ravnanje predstavlja prekršek, za katerega je predpisana globa.

Delodajalec mora tudi vrniti vsa prejeta sredstva za vse delavce, če je pri oddaji vloge predložil neresnično izjavo,

- da ima na dan vložitve vloge plačane vse zapadle obveznosti iz naslova obveznih dajatev in drugih denarnih nedavčnih obveznosti v skladu z zakonom, ki ureja finančno upravo;

- da ima na dan vložitve vloge izpolnjene obveznosti iz naslova predložitve vseh obračunov davčnih odtegljajev za dohodke iz delovnega razmerja za obdobje zadnjih petih let do dne oddaje vloge ali

- da je zaposlenim na dan vložitve vloge izplačal vsa nadomestila plače.

Čakanje na delo se lahko tudi prekine. To se zgodi, če delavec v dogovoru z delodajalcem v času čakanja na delo izrabi pravico do letnega dopusta in ima za čas izrabe pravico do nadomestila plače po 137/2 ZDR-1. Ravno tako se čakanje na delo prekine, če delavec med čakanjem na delo zboli in je bolniško odsoten. Poleg tega se prekine tudi, če je delavec ob napotitvi na začasno čakanje na delo upravičen do odsotnosti z dela ali med trajanjem začasnega čakanja na delo pridobi pravico do odsotnosti z dela na podlagi predpisov o zdravstvenem zavarovanju ali starševskem varstvu ter do ustreznega nadomestila plače ali plačila prispevkov. V tem primeru se obračuna nadomestilo za tisto vrsto odsotnosti, do katere je prišlo (na primer obračun nadomestila za bolniško odsotnost).

KRŠITVE DELODAJALCA, KI POMENIJO PREKRŠEK

Z globo se kaznuje delodajalec, ki

- v roku ne obvesti Fursa o obveznosti vrnitve sredstev (39/6 ZDUOP);

- predloži neresnično izjavo,

- da ima na dan vložitve vloge plačane vse zapadle obveznosti iz naslova obveznih dajatev in drugih denarnih nedavčnih obveznosti, ki jih pobira davčni organ, v skladu z zakonom, ki ureja finančno upravo;

- da ima na dan vložitve vloge izpolnjene obveznosti iz naslova predložitve vseh obračunov davčnih odtegljajev za dohodke iz delovnega razmerja za obdobje zadnjih petih let do dne oddaje vloge ali

- da je zaposlenim na dan vložitve vloge za uveljavitev pravice do povračila nadomestila plače za čas začasnega čakanja na delo izplačal vsa nadomestila plače (47/7 ZDUOP);

- ne omogoči administrativnega in finančnega nadzora (46/1 ZDUOP);

- izplača nadomestila plače v nasprotju s tem zakonom (47/1 ZDUOP);

- v času prejemanja delnega povračila nadomestila plače delavcem odredi nadurno delo ali začasno prerazporedi delovni čas (47/2 ZDUOP);

- predhodno ne obvesti ZRSZ o tem, da je delavca pozval, da se vrne na delo (47/3 ZDUOP);

- v obdobju prejemanja delnega povračila nadomestila plače začne postopek odpovedi pogodbe o zaposlitvi iz poslovnega razloga delavcem, ki jih je napotil na začasno čakanje na delo, ali odpove pogodbe o zaposlitvi večjemu številu delavcev iz poslovnih razlogov (47/4 ZDUOP);

- v roku ne obvesti Fursa o obveznosti vrnitve sredstev (47/9 ZDUOP).

Prepoved odpovedi pogodbe o zaposlitvi iz poslovnega razloga

Delodajalec v obdobju, ko delavec čaka na delo, ne sme začeti postopka odpovedi pogodbe o zaposlitvi iz poslovnega razloga. Delavcem, ki delajo, pa ne sme odpovedati pogodbe o zaposlitvi, če gre za odpoved večjemu številu delavcev iz poslovnih razlogov. Izjemoma lahko to stori, če je bil program razreševanja presežnih delavcev sprejet že pred 13. marcem 2020 in delodajalec za te delavce ni uveljavil pravice do povračila nadomestila plače za čakanje na delo po nobenem interventnem zakonu. Če delodajalec ravna v nasprotju s to prepovedjo, mora vsa prejeta sredstva za vse delavce vrniti. Poleg tega to ravnanje predstavlja prekršek, za katerega je predpisana globa. Lahko pa delodajalec delavcu odpove pogodbo o zaposlitvi iz vseh drugih odpovednih razlogov. Delodajalec prav tako ne sme delavcu odrediti čakanja na delo v času teka odpovednega roka, saj je ukrep namenjen ohranjanju zaposlitve.

ZGLED 4: Odpoved iz poslovnega razloga delavcu, ki je čakal na delo od marca 2020 do januarja 2021

Delodajalec je edinega delavca napotil na čakanje na delo s 13. marcem 2020. Zaradi pomanjkanja dela je bil delavec na čakanju vse do konca januarja 2021.

Ali lahko delodajalec delavcu februarja 2021 odpove pogodbo o zaposlitvi iz poslovnega razloga?

Lahko. Pri omejitvah, ki veljajo glede odpuščanja delavcev iz poslovnega razloga, je treba najprej ugotoviti, v katerem obdobju je bil delavec na čakanju. Različna obdobja čakanja na delo so urejali različni interventni zakoni. Od marca do konca maja ZIUZEOP (PKP2), junija ZIUOOPE (PKP3), od julija do konca septembra ZIUPDV (PKP4). Od oktobra do konca januarja 2021 pa ZZUOOP (PKP5). ZIUZEOP ni vseboval omejitev glede odpuščanja delavcev v času čakanja na delo. ZIUOOPE in ZIUPDV pa sta jih, vendar so omejitve veljale le v času, ko je delavec čakal na delo. Če pa je delodajalec delavca vpoklical na delo (prekinil čakanje na delo), mu je lahko odpovedal pogodbo o zaposlitvi iz poslovnega razloga. Smiselno enako velja tudi za ZZUOOP (PKP5).

Vračilo prejetih sredstev pri delitvi dobička, izplačilu nagrad poslovodstvu in drugih primerih

Okoliščina za vračilo prejete državne pomoči nastane tudi, če bo od 1. februarja 2021 prišlo do izplačila dobička, nakupov lastnih delnic ali lastnih poslovnih deležev izplačil nagrad poslovodstvu oziroma dela plač za poslovno uspešnost poslovodstvu, izplačanih v letu 2021 oziroma za leto 2021. V tem primeru mora delodajalec o tem seznaniti Furs najpozneje v dveh mesecih po izplačilu. Prejeta sredstva mora vrniti po vročitvi odločbe, skupaj z zakonsko določenimi zamudnimi obrestmi, ki tečejo od dneva prejema subvencije do dneva vračila. Če o tem ne obvesti Fursa, se to šteje kot prekršek, za katerega je predpisana globa.

Več o vračilih pomoči v primeru izplačila dobička, nagrad poslovodstvu in drugih okoliščinah lahko preberete v sestavku Vračilo državnih pomoči zaradi delitve dobička in nagrad poslovodstvu v reviji IKS 12/20.

Likvidacija družbe

Delodajalec, ki prejema ali je prejemal sredstva po ZDUOP, prejeta sredstva vrne v celoti, če začne postopke likvidacije po zakonu, ki ureja gospodarske družbe, v obdobju prejemanja sredstev in po prenehanju prejemanja sredstev, ki je enako obdobju prejemanja sredstev. Prenehanje družbe po skrajšanem postopku je tudi postopek, ki se vodi po ZGD-1 (425. člen). Vendar ker gre za prenehanje družbe brez likvidacije, obveznost vračila pomoči v tem primeru ne velja. MDDSZEM12 tudi pojasnjuje, da ker likvidacija kot način prenehanja družbe ni mogoča pri samostojnih podjetnikih posameznikih (s. p.), obveznost vračila pomoči v primeru prenehanja s. p. ne velja.

Več o likvidaciji lahko preberete v sestavku Vračanje državnih pomoči pri delovnopravnih institutih po petih interventnih zakonih v reviji IKS 12/20.

Vloga

Delodajalec mora za uveljavitev pravice do povračila nadomestila plače na ZRSZ vložiti vlogo v elektronski obliki do 15. februarja 2021. Vložiti jo je mogoče do 30. aprila 2021 oziroma do dneva podaljšanja ukrepa.

Delodajalci, ki so imeli delavce na čakanju na delo do 31. januarja 2021 in jih imajo še, morajo od 1. februarja 2021 vložiti novo vlogo.

Vlogi mora delodajalec priložiti

- oceno upada prihodkov;

- odredbo o napotitvi delavcev na čakanje na delo;

- izjavo, da ima na dan vložitve vloge plačane vse zapadle obveznosti iz naslova obveznih dajatev in drugih denarnih nedavčnih obveznosti v skladu z zakonom, ki ureja finančno upravo, za pravilnost katere kazensko in materialno odgovarja;

- izjavo, da ima na dan vložitve vloge izpolnjene obveznosti iz naslova predložitve vseh obračunov davčnih odtegljajev za dohodke iz delovnega razmerja za obdobje zadnjih petih let do dne oddaje vloge, za pravilnost katere kazensko in materialno odgovarja;

- izjavo, da je zaposlenim na dan vložitve vloge izplačal vsa nadomestila plače, in

- izjavo, da iz naslova državnih pomoči po interventnih zakonih ni oziroma ne bo presegel 1,800.000 EUR na posamezno podjetje oziroma skupna pomoč ne presega 270.000 EUR na podjetje, dejavno v sektorju ribištva in akvakulture, ali 225.000 EUR na podjetje, dejavno na področju primarne proizvodnje kmetijskih proizvodov, za katero kazensko in materialno odgovarja.

ZRSZ odloči o vlogi v 15 dneh od vložitve vloge s sklepom, zoper katerega ni pritožbe, možen pa je upravni spor. Vsebina sklepa je predpisana. Delno povračilo nadomestila plače ZRSZ delodajalcu izplačuje mesečno, v sorazmernem deležu ali v celoti, in sicer deseti dan meseca, ki sledi mesecu izplačila nadomestila plače.

ROKI ZA ODDAJO VLOGE NA ZAVOD ZA ZAPOSLOVANJE

Če je delodajalec napotil delavce na začasno čakanje na delo že pred uveljavitvijo ZDUOP za obdobje od 1. februarja 2021, lahko vloži vlogo do 15. februarja 2021.

Do 15. februarja 2021 lahko vlogo vloži tudi delodajalec, ki je delavce napotil na začasno čakanje na delo v obdobju od 16. do 31. januarja 2021. Vlogo za čakanje na delo do konca januarja 2021 je delodajalec na ZRSZ lahko vložil le do 15. januarja 2021.

Na portalu za delodajalce pri ZRSZ sta na voljo dve vlogi, in sicer za delodajalce, ki so delavce napotili na čakanje na delo v obdobju od 16. do 31. januarja 2021, in posebej za tiste, ki so jih napotili na čakanje na delo od 1. februarja 2021.

DELO S SKRAJŠANIM DELOVNIM ČASOM

Splošno o institutu skrajšanega delovnega časa po ZIUOOPE lahko preberete v sestavku Delo s skrajšanim delovnim časom in čakanje na delo po tretjem interventnem zakonu v reviji IKS 7/20. O spremembah dela s skrajšanim delovnim časom, ki jih je prinesel ZIUPDV, pa lahko preberete v sestavku Novosti pri delu s skrajšanim delovnim časom in čakanju na delo po četrtem interventnem zakonu v reviji IKS 8-9/20.

Delo s skrajšanim delovnim časom je ukrep, ki velja od 1. junija 2020. Trenutno je ukrep podaljšan do 30. junija 2021. Glede njega je ZDUOP prinesel tri spremembe.

Ukrep velja tudi za fizične osebe, ki opravljajo kmetijsko dejavnost in so bile pred 18. oktobrom 2020 vpisane v register kmetijskih gospodarstev. Druga sprememba se nanaša na upravičene delodajalce. Po ZDUOP so do ukrepa upravičeni vsi tisti, ki so bili v Poslovni register Slovenije vpisani pred 18. oktobrom 2020.

ZDUOP pa posebej določa, da mora delodajalec, ki je prejel subvencijo za skrajšan delovni čas, v primeru, da je od 1. januarja 2021 prišlo do izplačil dobička, nakupov lastnih delnic ali lastnih poslovnih deležev, izplačil nagrad poslovodstvu oziroma dela plač za poslovno uspešnost poslovodstvu, izplačanih v letu 2021 oziroma za leto 2021, o tem seznaniti Furs. To mora storiti najpozneje v dveh mesecih po izplačilu. Prejeta sredstva mora vrniti po vročitvi odločbe, skupaj z zakonsko določenimi zamudnimi obrestmi, ki tečejo od dneva prejema subvencije do dneva vračila.

KRIZNI DODATEK

Krizni dodatek je ukrep, ki ga je prinesel Zakon o interventnih ukrepih za pomoč pri omilitvi posledic drugega vala epidemije COVID-1913 (ZIUPOPDVE). Delavcem, ki jim pripada, so ga delodajalci morali že izplačati z decembrsko plačo. Vzrok za popravek tega ukrepa v ZDUOP pa so stališča MDDSZEM in Ministrstva za finance o tem, da se k novembrski plači prišteva celotno izplačilo dela plače za poslovno uspešnost, če je bilo izplačano decembra 2020. To je v praksi pomenilo, da če je bil delavcu del plače za delovno uspešnost izplačan novembra 2020 ali pa januarja 2021, se ni prišteval k novembrski plači. Navedeno stališče je med strokovno javnostjo povzročilo veliko razprav.

POVZETEK POJASNIL MINISTRSTVA ZA FINANCE O KRIZNEM DODATKU

- Če je delodajalec delavcem decembra 2020 izplačal del plače za poslovno uspešnost za celotno leto 2020, se ta celotni znesek prišteva k novembrski plači.

- Pri delavcu, ki dela s krajšim delovnim časom v posebnih primerih (starši, invalidi in drugi), je treba upoštevati plačo, ki bi jo ta prejel, če bi delal polni delovni čas.

- Pri delavcu, ki dela s krajšim delovnim časom na podlagi pogodbene svobode, pa je treba upoštevati dejansko izplačano plačo in se je ne preračunava na polni delovni čas.

- Če delavec dela s skrajšanim delovni časom po interventnem ukrepu, prejme sorazmerni del kriznega dodatka.

- Delavec, ki je bil ves december na čakanju na delo, do kriznega dodatka ni upravičen.

- Če se delavec prvič zaposli decembra, se za presojo limita upošteva osnovna plača v pogodbi o zaposlitvi.

- Če je delavec novembra prejel nadomestilo plače, se ga ne preračunava na plačo.

Pojasnila so dostopna na https://www.gov.si/novice/2021-01-08-pojasnila-glede-kriznega-dodatka/.

ZIUPOPDVE je določal, da mora delodajalec vsakemu zaposlenemu, ki dela in čigar zadnja izplačana mesečna plača (za november 2020) ni presegla dvakratnika minimalne plače (1.881,16 EUR bruto I), ob plači za december 2020 izplačati še krizni dodatek v velikosti 200 EUR. Ta je oproščen plačila vseh davkov in prispevkov. ZDUOP ureja, da krizni dodatek pripada vsakemu zaposlenemu, čigar mesečna plača za november 2020, pri kateri se ne upošteva plačilo za poslovno uspešnost, ni presegla dvakratnika minimalne plače. Izplača se ob plači za januar 2021. Ta sprememba se ne uporablja za delavce, ki jim je delodajalec krizni dodatek že izplačal. Preostala pravila glede izračunavanja kriznega dodatka ostajajo enaka, kot jih je določil ZIUPOPDVE.

Če delavec ni delal ves december, je upravičen do sorazmernega dela dodatka, ki se računa po efektivnih urah. Po delovnih dneh se lahko računa le pri delavcih, katerih delovni čas je enakomerno razporejen. Delavcu krizni dodatek ne pripada v primeru odsotnosti z dela. To so primeri, ko je bil delavec na letnem dopustu, bolniško odsoten, na ukrepu čakanja na delo in podobno. Delavcu pripada dodatek tudi za prazničen in drug dela prost dan, določen z zakonom, če bi na ta dan dejansko delal.

Če ima delavec sklenjeno pogodbo o zaposlitvi s krajšim delovnim časom, ima pravico do dodatka sorazmerno delovnemu času, za katerega je sklenil pogodbo o zaposlitvi. Delavcu pa pripada celoten krizni dodatek, če dela s krajšim delovnim časom v posebnih primerih (67. člen ZDR-1).

Do kriznega dodatka pa niso upravičeni delavci, ki so zaposleni pri neposrednih in posrednih uporabnikih državnega proračuna in občinskih proračunov ter tujih diplomatskih predstavništvih in konzulatih, mednarodnih organizacijah, predstavništvih mednarodnih organizacij ter institucijah, organih in agencijah EU v Republiki Sloveniji.

Sredstva za izplačilo kriznega dodatka bodo delodajalcu povrnjena iz proračuna. Za povračilo kriznega dodatka za december mora delodajalec prek Fursovega informacijskega sistema predložiti izjavo, s katero potrjuje, da je zaposlenemu izplačal krizni dodatek najpozneje do konca februarja 2021. Furs delodajalcu izplača povračilo kriznega dodatka najpozneje do 20. marca 2021. Za povračilo kriznega dodatka za januar 2021 pa mora predložiti izjavo najpozneje do konca marca 2021. Furs bo izplačal povračilo najpozneje do 20. aprila 2021.

Ob izplačilu mora delodajalec predložiti obrazec REK-1 z navedbo vrste dohodka 1190 – Dohodek, ki se ne všteva v davčno osnovo, obdobje izplačila januar 2021. V zbirni obrazec REK vpiše podatke o delodajalcu in številu oseb – prejemnikov, v individualni obrazec REK pa vpiše podatke o prejemniku dohodka in znesek izplačanega kriznega dodatka, ki ga vpiše v polje A052 brez oznake vrste dohodka.

KRATKOTRAJNA BOLNIŠKA ODSOTNOST

ZDUOP ponovno uvaja ukrep kratkotrajne bolniške odsotnosti. Delavec je lahko enkrat v koledarskem letu odsoten z dela zaradi bolezni do tri zaporedne delovne dni skupaj brez bolniškega lista. Za čas odsotnosti mu pripada nadomestilo plače v velikosti 80 % osnove iz 137/8 ZDR-1. Osnova je plača delavca v preteklem mesecu za polni delovni čas. Delodajalcu bo nadomestilo plače povrnjeno iz sredstev obveznega zdravstvenega zavarovanja v 60 dneh od vložitve zahtevka. Delodajalec zahtevek vloži v elektronski obliki pri ZZZS najpozneje tri mesece po preteku ukrepa (torej do 31. marca 2022).

Ministrstvo za zdravje pojasnjuje, da nedelovni dnevi (praznik, vikend ali nedelovni prosti dan med tednom) predstavljajo prekinitev kratkotrajne bolniške odsotnosti in se morebitni neizrabljeni dnevi ne morejo prenesti. To pomeni, da si morajo do trije delovni dnevi koledarsko slediti v kosu.

PRIMERI UVELJAVLJANJA KRATKOTRAJNE BOLNIŠKE ODSOTNOSTI

- Delavec dela od ponedeljka do petka po osem ur na dan. Uveljaviti želi kratkotrajno bolniško odsotnost od 1. do 3. marca 2021 (od ponedeljka do srede).

Ker med njegovo odsotnostjo ni nedelovnih dni (praznika ali vikenda), bo lahko kratkotrajno bolniško odsoten vse tri delovni dni.

- Delavec dela od ponedeljka do petka po osem ur na dan. Uveljaviti želi kratkotrajno bolniško odsotnost za 12. (petek), 15. (ponedeljek) in 16. februar 2021 (torek).

Ker je med njegovo kratkotrajno bolniško odsotnostjo vikend, bo lahko uveljavljal odsotnost le za en delovni dan (petek, 12. februarja). Kratkotrajna odsotnost se s tem šteje za izrabljeno.

- Delavec dela od ponedeljka do petka po sedem ur na dan in v soboto pet ur. Uveljaviti želi kratkotrajno bolniško odsotnost od 4. do 6. marca 2021 (od četrtka do sobote).

Ker med njegovo odsotnostjo ni nedelovnih dni (praznika ali vikenda), bo delavec lahko kratkotrajno bolniško odsoten vse tri delovni dni.

- Delavec dela od ponedeljka do petka po sedem ur na dan in v soboto pet ur. Uveljaviti želi kratkotrajno bolniško odsotnost za 19. februar (petek), 20. februar (sobota) in 22. februar 2021 (ponedeljek).

Ker je med njegovo kratkotrajno bolniško odsotnostjo nedelovni dan (nedelja), jo bo lahko uveljavljal le dva delovna dneva (19. in 20. februarja 2021). Kratkotrajna odsotnost se s tem šteje za izrabljeno.

Delavec mora o odsotnosti pisno ali elektronsko obvestiti delodajalca prvi dan odsotnosti. Če traja več kot tri zaporedne delovne dni, si mora zagotoviti bolniški list. V tem primeru se šteje, da pravica do enkratne kratkotrajne odsotnosti zaradi bolezni ni uveljavljena. Delavec pa uveljavlja to možnost odsotnosti, če je bolan manj kot tri delovne dni (na primer le en dan).

Ker gre za bolniško odsotnost delavca, veljajo vsa pravila, kot sicer veljajo po ZDR-1, vključno z možnimi sankcijami v primeru zlorab bolniške odsotnosti (pisni opomin, možnost odpovedi pogodbe o zaposlitvi in podobno). Je pa v ZDUOP izrecno določeno, da delavec v času uveljavljanja odsotnosti ne sme opravljati pridobitne dejavnosti ali odpotovati zunaj kraja svojega bivanja.

Ukrep velja od uveljavitve ZDUOP pa do 31. decembra 2021.

Refundacijo delodajalec izvede tako, da na ZZZS vloži zahtevek za refundacijo (razlog ''13-bolezen-3 dni''). Če je v postopku ugotovljeno, da je bil zavarovancu za obdobje kratkotrajne odsotnosti z dela zaradi bolezni, za katero delodajalec zahteva refundacijo, izdan elektronski bolniški list, ZZZS refundacije ne izvede (razen če bo elektronski bolniški list za to obdobje naknadno storniran). Zahtevek za refundacijo se vloži elektronsko na spletni strani ZZZS.

Obveščanje inšpektorata o delu na domu

Vsebino obvestila je določil že ZIUOPDVE, po katerem mora delodajalec pred začetkom delavčevega dela na domu obvestiti Inšpektorat RS za delo o (102. člen ZIUOPDVE)

- podatkih o delodajalcu (naziv, naslov, matična številka in dejavnost, ki jo opravlja),

- podatkih, ki se nanašajo na delavca, ki bo opravljal delo na domu (ime in priimek, naziv delovnega mesta oziroma vrsta dela s kratkim opisom dela, ki ga bo delavec opravljal, delovna sredstva in delovna oprema, ki jo bo delavec opravljal, predvideno obdobje trajanja in predviden delež delovnega časa opravljanja dela na domu), in

- morebitnem tveganju za varnost in zdravje delavca pri opravljanju dela na domu.

Delodajalci, ki so vpisani v poslovni register, obvestilo vložijo elektronsko, prek informacijskega sistema SPOT. Drugi pa lahko obvestilo pošljejo priporočeno po pošti ali na elektronski naslov prijave.irsd@gov.si.

Ukrep je po ZIUOPDVE veljal do 31. decembra 2020, nato je bil podaljšan še do 31. marca 2021. ZDUOP ukrep podaljšuje do 31. decembra 2021.

Več o delu na domu lahko preberete v sestavku Organiziranje dela na domu v reviji IKS 10/20.

OPOMBE

- UL RS 15/21.

- UL RS 49/20 … 15/21.

- UL RS 80/20 in 15/21.

- UL RS 98/20 in 152/20.

- UL RS 152/20.

- UL RS 98/03 in 61/06.

- UL RS 108/02 in 61/06.

- https://www.gov.si/novice/2021-02-12-pojasnilo-v-zvezi-s-tretjim-odstavkom-44-clena-zakona-o-dodatnih-ukrepih-za-omilitev-posledic-covid-19/

- UL RS 11/07.

- UL EU C 91 z dne 20. marca 2020 in UL EU C 340 z dne 13. oktobra 2020.

- https://www.gov.si/novice/2021-02-12-pojasnilo-v-zvezi-s-tretjim-odstavkom-44-clena-zakona-o-dodatnih-ukrepih-za-omilitev-posledic-covid-19/

- Dopis št. 1101-812/2002/2 z dne 25. septembra 2020.

- UL RS 203/20 in 15/21.

{kind=link}