Poslovni dogodki, ki potekajo med posameznimi strankami, za eno stranko običajno pomenijo prihodke, za drugo pa odhodke. Pri večini poslovnih dogodkov, tudi z davčnega vidika, plačilo pomeni davčno odbiten odhodek, prejem plačila pa prihodek, ki se šteje v davčno osnovo. Pri tem so mišljeni predvsem poslovni dogodki, kot so prodaja ter nabava blaga, izdelkov in materiala, zaračunavanje in plačevanje obresti ter transakcije z različnimi finančnimi instrumenti, plačevanje in zaračunavanje neopredmetenih sredstev, kot so licenčnine, franšiznine in podobno.

Pri mednarodnem poslovanju potekajo transakcije med različnimi državami po celem svetu. Te imajo različne davčne sisteme, zaradi katerih se določene transakcije različno obravnavajo (na primer v nekaterih državah štejejo prejete obresti za dividende). Prav tako lahko transakcije med poslovnimi partnerji potekajo med različnimi subjekti, ki so organizirani kot gospodarske družbe, podružnice, stalne poslovne enote ali kot različne fundacije oziroma investicijski skladi. Tudi te organizacije so v posameznih državah davčno drugače obravnavane in niso vedno zavezanke za plačilo davka, ker so delno ali v celoti davčno transparentne.

Davčna (fiskalna) transparentnost se na splošno nanaša na situacije, ko se po domači zakonodaji države pogodbenice dohodek subjekta ali dogovora (ali njegov del) ne obdavči na ravni organizacije ali dogovora, temveč na ravni oseb, ki imajo delež oziroma so udeležene v taki organizaciji ali dogovoru. Običajno zajema obdavčitev osebnih družb oziroma partnerstev, lahko pa tudi kakšnih drugih organizacij ali dogovorov.

Odprava neskladij pri hibridnih aranžmajih na ravni OECD

Razlike v davčnih sistemih in organizacijskih strukturah strank, ki sodelujejo v takšnih dogovorih, omogočajo, da udeleženci oblikujejo transakcije tako, da pridobijo splošno davčno ugodnost za skupino. S tem izkoristijo različno davčno obravnavo posameznih transakcij v dveh pravnih sistemih. To dosežejo tako, da obe stranki v transakciji zmanjšata davčno osnovo na podlagi istega poslovnega dogodka ali pa tako, da plačani stroški, s katerimi plačnik zmanjšuje svojo davčno osnovo, ne povečujejo davčne osnove prejemnika plačila. Takšne ureditve imenujemo hibridni aranžmaji. To so torej ureditve, zaradi katerih nastane hibridno neskladje, ki ima za posledico manjšo davčno obveznost. Pogosto jih uporabljajo multinacionalna podjetja ali druge organizacije, saj omogočajo izkoriščanje razlik v davčni obravnavi finančnih instrumentov, organizacij ali prenosov med dvema ali več državami.

Sheme transakcij, katerih edini namen je zagotoviti davčni prihranek, so zelo pogost pojav. Zato je OECD1 med drugim pripravila tudi predlog ukrepov, ki naj bi s spremembo nacionalnih zakonodaj neskladja davčnih zakonodaj različnih držav odpravila. Tako bo denimo država A imela pravico obravnavati plačilo kot obdavčljiv dohodek, če država B ne bo imela pravil, s katerimi bi odpravljala takšno ravnanje.

OECD je tako oktobra 2015 objavila predloge 15 ukrepov za preprečitev davčne erozije in za zajezitev prenosa dobička iz držav (Base Erosion and Profit Shifting – BEPS) (odslej ukrepi BEPS). Drugi ukrep se je nanašal na odpravo neskladij hibridnih aranžmajev. Države so ga po celem svetu prenesle v svoje zakonodaje, članice EU so to storile na podlagi Direktive 2016/1164/EU2 (odslej direktiva ATAD). Za bolj poglobljeno razumevanje hibridnih neskladij lahko več preberete v publikaciji OECD Nevtralizacija učinkov hibridnih aranžmajev3 (končno poročilo), na katero se sklicuje direktiva ATAD.

Z Zakonom o spremembah in dopolnitvah Zakona o davku od dohodkov pravnih oseb4 (ZDDPO-2A) je zakonodajalec vnesel pravila, na podlagi katerih je treba prilagoditi hibridna neskladja pri ugotavljanju davčne obveznosti. To pa nadalje omogoča preprečitev erozije davčne osnove in prenos dobička iz države, kjer je bil dobiček ustvarjen.

V zvezi z nevtralizacijo učinkov hibridnih neskladnih aranžmajev pa je s 1. januarjem 2020 začel veljati tudi 262.a člen Zakona o davčnem postopku5 (ZDavP-2), ki se nanaša na uveljavljanje ugodnosti v primeru subjekta ali dogovora, ki se obravnava kot v celoti ali delno davčno transparenten. V ZDavP-2 je bila s tem vnesena možnost, ki izhaja iz komentarja 1. člena Vzorčne konvencije o izogibanju dvojnega obdavčevanja dohodka in premoženja OECD6. Po tem se v primerih, ko se dohodek z virom v Sloveniji obravnava v celoti ali kot delno davčno transparenten, obračuna davek po stopnjah, ki so določene s slovenskimi zakoni o obdavčenju. Če je bil zaradi tega plačan večji znesek davka, kot bi bil plačan v skladu z mednarodno pogodbo o izogibanju dvojnemu obdavčevanju (odslej KIDO), lahko nerezident ugodnosti, določene v mednarodni pogodbi, uveljavlja v postopku refundacije.

Kaj je hibridno neskladje

Hibridno neskladje pomeni razmerje med davčnim zavezancem v eni državi članici in povezanim podjetjem ali organizacijo v drugi državi članici. Pomeni lahko tudi strukturirano ureditev med strankami v državah članicah, če je naslednji rezultat posledica razlik v pravni opredelitvi finančnega instrumenta ali subjekta:

- isto plačilo, stroški ali izgube se odbijejo tako v državi članici, v kateri je vir plačila ali v kateri so nastali stroški ali izgube, kot v drugi državi članici (dvojni odbitek) ali

- v državi članici, v kateri je vir plačila, se to plačilo odbije brez ustrezne vključitve istega plačila za davčne namene v drugi državi članici (odbitek brez vključitve).

Če hibridno neskladje privede do dvojnega odbitka, se odbitek prizna samo v državi članici, v kateri je vir takega plačila. Kadar pa hibridno neskladje privede do odbitka brez vključitve, država članica plačnika ne odobri odbitka takega plačila.7

Hibridno neskladje nastane le, če je v državi plačnika odbitek mogoče pobotati z zneskom, ki ni vključen v davčno osnovo tudi v državi prejemnika plačila. Pri tem se mora pojaviti v vsaj eni izmed naslednjih situacij:

- med povezanimi osebami,

- med zavezancem in povezano osebo,

- med sedežem ali krajem dejanskega delovanja poslovodstva in poslovno enoto,

- med dvema ali več poslovnimi enotami iste osebe,

- v strukturirani ureditvi ali

- med udeleženci pri hibridnem prenosu finančnega instrumenta, ki povzroči večkratno uveljavljanje davka, plačanega pri viru.

Glede meril, kdo vse je obravnavan kot povezana oseba v primerih hibridnih neskladij, ZDDPO-2 uvaja 50-odstotne kvalificirane udeležbe. Kot povezane osebe so opredeljene osebe, v katerih je zavezanec neposredno ali posredno udeležen s kvalificiranim deležem, in posamezniki ali osebe, ki so v zavezancu neposredno ali posredno udeleženi s kvalificiranim deležem. V primeru, ko je povezana oseba zavezanca neposredno ali posredno hkrati udeležena s kvalificiranim deležem v zavezancu in v eni ali več osebah, tudi te osebe, vključno z zavezancem, štejejo za povezane osebe. ZDDPO-2 vsebuje še nekaj dodatnih določb glede povezanosti, in sicer povezana oseba pomeni tudi

- osebo, ki je del iste konsolidirane skupine za namene računovodenja kot zavezanec,

- osebo, v kateri ima zavezanec znaten vpliv na upravljanje, ali

- osebo, ki ima znaten vpliv na upravljanje zavezanca.

TEMELJNI POJMI HIBRIDNIH ARANŽMAJEV

S hibridnimi neskladji je bila v ZDDPO-2 uvedena nova terminologija.

Hibridno neskladje nastane v situacijah, ki vključujejo davčnega zavezanca, pri tako imenovanih uvoženih neskladjih pa povezane osebe ali udeležence v strukturirani ureditvi, pri katerih nastane dvojni odbitek ali odbitek brez vključitve.

Hibridna oseba je zavezanec, druga oseba ali ureditev, ki se obravnava kot obdavčljiva oseba v skladu s slovensko zakonodajo. Vendar se njen dohodek ali odhodek obenem obravnava kot dohodek ali odhodek ene ali več drugih oseb ali posameznikov v skladu z zakonodajo druge države. Hibridna oseba je tudi oseba ali ureditev, ki se obravnava kot obdavčljiva oseba v skladu z zakonodajo druge države in katere dohodek ali odhodek se obravnava kot dohodek ali odhodek ene ali več drugih oseb ali posameznikov v skladu s slovensko zakonodajo.

Odbitek zavezanca pomeni znesek, ki je davčno priznan odhodek in zmanjšuje davčno osnovo po ZDDPO-2.

Dvojni odbitek pomeni odbitek istega plačila, odhodkov ali izgub od obdavčljivega dohodka v državi vira plačila, nastanka stroškov ali izgub (državi plačnika) in v drugi državi (državi vlagatelja). Pri plačilu hibridne osebe ali plačilu poslovne enote je država plačnika tista, v kateri ima hibridna oseba ali poslovna enota sedež, kraj dejanskega delovanja poslovodstva oziroma se v njej nahaja.

Odbitek brez vključitve pomeni odbitek plačila ali domnevnega plačila od obdavčljivega dohodka med sedežem ali krajem dejanskega delovanja poslovodstva in poslovno enoto ali med dvema ali več poslovnimi enotami v katerikoli državi. Pri tem se to plačilo ali domnevno plačilo obravnava kot izvedeno (država plačnika) brez ustrezne vključitve tega plačila ali domnevnega plačila v obdavčljiv dohodek za davčne namene v državi prejemnika plačila.

Strukturirana ureditev pomeni ureditev, ki vključuje hibridno neskladje, katerega cena je vključena v pogoje ureditve, ali ureditev, ki je bila zasnovana tako, da privede do hibridnega neskladja. Izjema velja, če za zavezanca ali povezano osebo ni bilo mogoče razumno pričakovati, da je seznanjena s hibridnim neskladjem, in ni pridobila davčne ugodnosti zaradi hibridnega neskladja.

Uvoženo hibridno neskladje vključuje zavezanca, povezane osebe ali udeležence v strukturirani ureditvi, pri kateri nastane dvojni odbitek ali odbitek brez vključitve.

Pri ugotavljanju davčne osnove se opravi prilagoditev zaradi hibridnih neskladij8:

- Zavezancu, ki je vlagatelj, se pri hibridnih neskladjih, ki povzročijo dvojni odbitek, odbitek ne prizna, razen če se pobota z vključitvijo dohodka v davčno osnovo v tekočem ali naslednjem davčnem obdobju v obeh državah, v katerih nastane neskladje.

- Zavezancu, ki je plačnik, se pri hibridnih neskladjih, ki povzročijo dvojni odbitek in se ta prizna v državi vlagatelja, odbitek ne prizna, razen če se pobota z vključitvijo dohodka v davčno osnovo v tekočem ali naslednjem davčnem obdobju v obeh državah, v katerih nastane neskladje.

- Zavezancu, ki je plačnik, se pri hibridnih neskladjih, ki povzročijo odbitek brez vključitve, odbitek ne prizna.

- Zavezanec, ki je prejemnik plačila pri hibridnih neskladjih, ki povzročijo odbitek brez vključitve in se ta odbitek prizna v državi plačnika, vključi v dohodek znesek plačila, ki bi sicer povzročil neskladje.

- Zavezancu se ne prizna odbitek za vsakršno plačilo zavezanca, s katerim se neposredno ali posredno financira odbitni dohodek, ki povzroči hibridno neskladje prek transakcije ali niza transakcij med povezanimi osebami ali transakcij, sklenjenih v okviru strukturirane ureditve, razen če ena od držav, sodelujočih v transakciji ali nizu transakcij, opravi enakovredno prilagoditev v zvezi s takšnim hibridnim neskladjem.

- Če hibridno neskladje vključuje dohodek neupoštevane poslovne enote zavezanca, ki ni obdavčen v Sloveniji, zavezanec ta dohodek vključi v davčno osnovo. Če pa se v Sloveniji ta dohodek obdavči na podlagi mednarodne pogodbe o izogibanju dvojnega obdavčevanja dohodka, sklenjene s tretjo državo, pa ga ne vključi.

- Če hibridni prenos finančnega instrumenta povzroči uveljavljanje davka, plačanega pri viru, pri več kot enem udeležencu, zavezanec lahko od obveznosti za plačilo davka odšteje znesek, ki je enak davku, ki ustreza davku po tem zakonu, ki ga je plačal od dohodkov iz virov zunaj Slovenije, v sorazmerju z njegovim prejetim zneskom obdavčljivega dohodka glede na celoten obdavčljiv dohodek iz hibridnega prenosa.

- Zavezancu, ki je rezident za davčne namene v dveh ali več državah, se ne prizna odbitek plačila, stroškov ali izgube, ki je hkrati odbiten od davčne osnove v Sloveniji in drugi državi, če je v drugi državi odbitek mogoče pobotati z dohodkom, ki ni vključen v davčno osnovo tudi v Sloveniji. Če je druga država članica EU ali EGP, se zavezancu odbitek ne prizna le, če se zavezanec ne šteje za rezidenta v Sloveniji v skladu z mednarodno pogodbo o izogibanju dvojnemu obdavčevanju dohodka med Slovenijo in drugo državo.

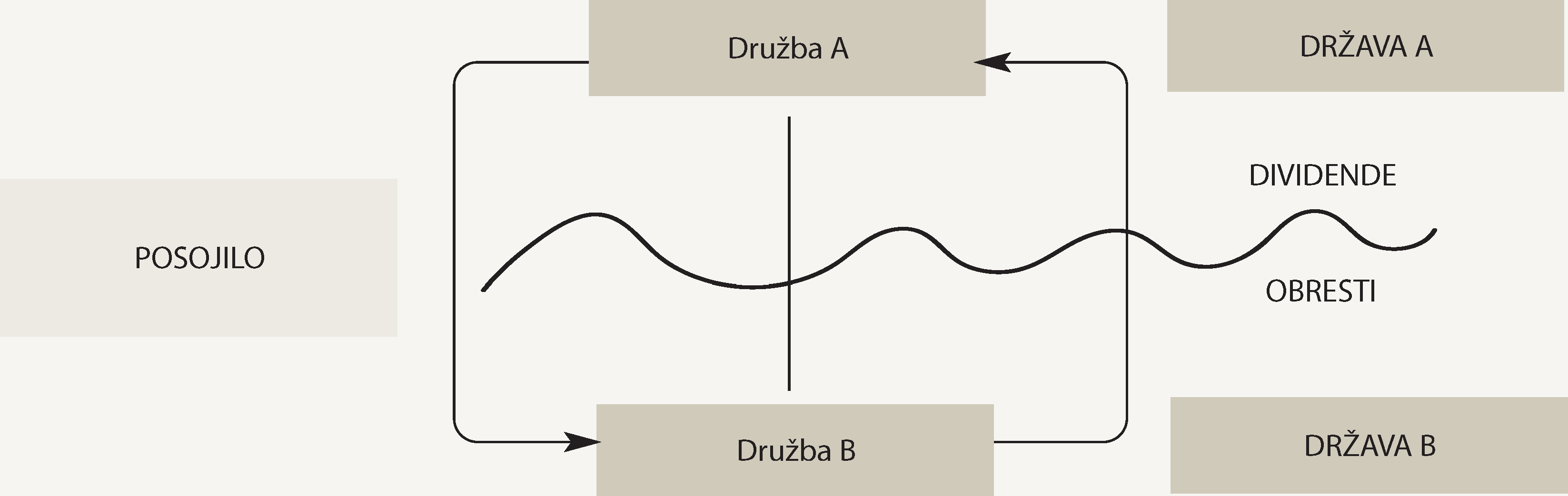

ZGLED 1: Plačilo obresti kot hibridno neskladje

Družba A s sedežem v državi A je 100-odstotna lastnica vseh delnic družbe B iz države B. Družba A je posodila denar družbi B po tržni obrestni meri. Obresti se po dogovoru plačujejo vsakih šest mesecev. Družba B posoja denar drugim upnikom, vendar morajo ti posojilo vrniti na odpoklic, če bi imela družba B težave s plačilno sposobnostjo. Posojilo se v zakonih države B obravnava kot dolžniški instrument, v državi A pa kot lastniški instrument (to je delnica). Plačila obresti se po zakonih države B obravnavajo kot davčno priznani odhodki, v državi A pa kot dividende. V državi A so dividende oproščene plačila davka, če jih izplača tuje podjetje in če je imel delničar v 12 mesecih v lasti več kot 10 % delnic družbe.

Ali pomeni plačilo obresti hibridni finančni instrument?

V primeru, da država A zavrne oprostitev plačila davka na dividende, potem ne bo prišlo do hibridnega neskladja in bo država B plačane obresti obravnavala kot davčno priznan odhodek. Država A lahko to stori, če ima v zakonodajo vneseno določbo, ki ji omogoča, da zavrne oprostitev plačila davka na dividende. Ta pa prav tako tudi preprečuje še dodatno oprostitev pri plačevanju davka prejemnikom dividend za tista plačila (dobičke), ki niso bila obdavčena na ravni subjekta, ki je dobiček ustvaril oziroma kjer se za zavezanca ne šteje družba, ki je davka oproščena.*

Če pa bo država A oprostila plačilo davka na dividende, bo plačilo obresti povzročilo hibridno neskladje v okviru hibridnega finančnega instrumenta in bo morala država B pri družbi B zavrniti odbitek za obresti, plačane družbi A. To stori na podlagi 67.m/3 ZDDPO-2, ki določa, da se zavezancu, ki je plačnik, pri hibridnih neskladjih, ki povzročijo odbitek brez vključitve, odbitek ne prizna.

Primer je povzet po publikaciji OECD/G20 Base Erosion and Profit Shifting Project, Neutralising the Effects of Hybrid Mismatch Arrangements, Action 2: 2015 Final Report. Ta vsebuje okoli 80 zgledov hibridnih aranžmajev, od katerih se več kot polovica nanaša na hibridne aranžmaje pri finančnih instrumentih in posebna davčna priporočila pri njihovi obravnavi. Več o tem najdete na https://read.oecd-ilibrary.org/taxation/neutralising-the-effects-of-hybrid-mismatch-arrangements-action-2-2015-final-report_9789264241138-en#page2.

* Priporočilo 2.1 iz 2. ukrepa BEPS.

Uvožena hibridna neskladja

Za zavezance je zelo pomembna določba 67.m/5 ZDDPO-2. Iz te izhaja, da se pri tako imenovanih uvoženih hibridnih neskladjih zavezancu ne prizna odbitek za vsakršno njegovo plačilo, s katerim se neposredno ali posredno financira odbitni dohodek, ki povzroči hibridno neskladje. Izjema velja za primere, ko ena od držav, sodelujočih v transakciji ali nizu transakcij, opravi enakovredno prilagoditev v zvezi s takšnim hibridnim neskladjem. Uvožena hibridna neskladja nastanejo na primer pri nehibridnih plačilih zavezanca povezani osebi iz tretje države.

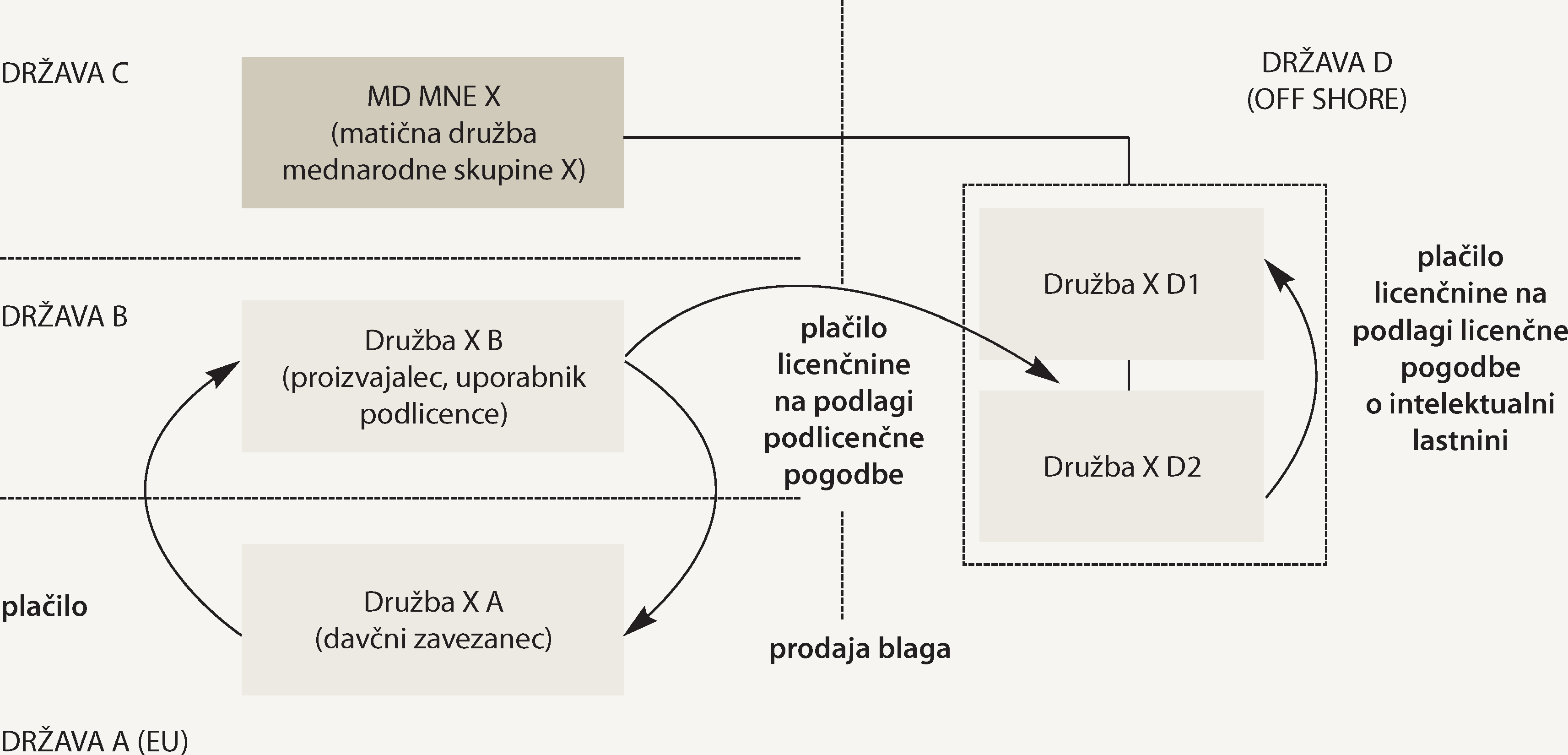

ZGLED 2: Strukturna ureditev in prilagoditev davčne osnove zaradi uvoženega hibridnega neskladja

Družba X A ima sedež v državi A, ki je v EU, in je davčna zavezanka ter deluje kot distributer z omejenimi tveganji in prodaja izdelke mednarodne skupine X neodvisnim kupcem na lokalnem trgu. Neopredmetena sredstva mednarodne skupine podjetij X so v pravni lasti družbe X D1 iz države D. Družba X D1 je sklenila licenčno pogodbo z družbo X D2, prav tako iz države D, ki je nadalje podelila podlicenco družbi X B iz države B. Družba X B proizvaja in prodaja svoje blago davčnemu zavezancu. V skladu s pogodbo o podlicenci uporablja družba X B pri proizvodnji blaga neopredmeteno sredstvo v lasti družbe X D1. Vse družbe v predstavljeni shemi poslovanja so v 100-odstotni lasti matične družbe MD MNE X s sedežem v državi C.

Plačilo za prodajo blaga, ki ga prejme družba X B od davčnega zavezanca, je v državi B obdavčeno, saj predstavlja prihodke od prodaje. So pa prihodki od transakcije prodaje izdelkov pri družbi X B zmanjšani zaradi plačila stroškov licenčnine, ki jih družba X B plačuje družbi X D2 na podlagi podlicenčne pogodbe.

Plačilo licenčnine družbe X B družbi X D2 je predmet obdavčitve v državi D, saj to plačilo predstavlja prihodke iz naslova licenčnine. Zaradi zelo ugodne davčne politike velja država D za tako imenovano davčno oazo ali državo z ugodnim davčnim sistemom. Kot izhaja iz sheme transakcij med povezanimi osebami, družba X D2 na podlagi licenčne pogodbe o intelektualni lastnini plača licenčnino družbi X D1. To plačilo predstavlja stroške licenčnine, s katerimi se zmanjšajo prihodki, ki jih je imela družba X D2 z zaračunavanjem licenčnine družbi X B. Družba X D1 je rezident države D in je v popolni lasti družbe MD MNE X iz države C. Z vidika davčne zakonodaje države D je družba X D1 davčno transparentna družba za državo D, vendar netransparentna z vidika države C. Zaradi tega dobički družbe X D1 niso predmet obdavčitve ne v državi C in ne v državi D.

S transakcijo med družbama X D2 in X D1 je nastalo hibridno neskladje, in sicer odbitek brez vključitve. Družba X B je v tem primeru tako imenovana vmesna družba, plačilo zavezanca za davek družbi X B za prodano blago pa se v tej shemi šteje za uvozno plačilo v razmerju do hibridnega neskladja v davčni oazi države D.

Ali je družba X A prek transakcij ali niza transakcij med povezanimi osebami ali v okviru strukturirane ureditve vključena v hibridno neskladje?

Pri ugotavljanju dejanskega stanja je treba upoštevati dejstva in okoliščine, ki izhajajo iz

- prodajne pogodbe za nakup izdelkov med družbo X B in davčnim zavezancem ter iz plačil, povezanih s to pogodbo,

- podlicenčne pogodbe med družbama X B in X D2 ter plačila licenčnine na podlagi te pogodbe,

- podatkov o davčnem rezidentstvu posameznih družb v shemi,

- davčne obravnave plačil v posameznih davčnih jurisdikcijah, v katerih imajo sedež posamezne družbe,

- licenčne pogodbe med družbo X D2 in družbo X D1 ter plačila licenčnine na podlagi te pogodbe.

Plačilo licenčnine, ki ga družba X B plača družbi X D2 in nato ta družbi X D1, je namenjeno izkoriščanju neopredmetenega sredstva. Tega družba X B uporablja za proizvodnjo izdelkov, ki jih prodaja davčnemu zavezancu. Med licenčno in podlicenčno pogodbo ter izdelki, ki jih plača davčni zavezanec, obstaja nesporna povezava. Prodaja blaga, ki jo opravi družba X B, je namreč ekonomsko odvisna od neopredmetenega sredstva, ki je predmet tako licenčne kot tudi podlicenčne pogodbe. Vsebina licenčne in podlicenčne pogodbe, ki dovoljuje uporabo neopredmetenega sredstva, potrjuje, da so vse transakcije v shemi tesno povezane (niso samostojne in neodvisne druga od druge), kar nakazuje, da je značilnost te sheme hibridno neskladje.

V danih okoliščinah je na podlagi dejstev mogoče sklepati, da je med plačilom, ki ga je davčni zavezanec nakazal družbi X B za plačilo izdelkov, in plačilom licenčnine družbe X B družbi X D2 nesporna povezava. S temi transakcijami je bilo hibridno neskladje v davčni oazi, državi D, tako ustvarjeno namerno, prav tako je bila namerno ustvarjena shema, ki je omogočala odbitek brez vključitve. Vsa plačila so torej del sheme, po kateri se nastalo hibridno neskladje (odbitek brez vključitve) uvozi v državo A članico EU. Zaradi nesporno ugotovljene strukturne ureditve, ki vključuje hibridno neskladje, se davčnemu zavezancu pri izračunu davčne osnove ne upošteva del odhodkov iz naslova nabavne vrednosti prodanega blaga. Ob predpostavki, da znaša licenčnina, ki jo družba X B plačuje družbi X D2, 30 % prodajne vrednosti blaga, ki ga družba X B proda davčnemu zavezancu, se zavezancu ne prizna 30 % stroškov nabavne vrednosti blaga.

Opisano izhaja iz 67.m/5 ZDDPO-2. Po tem se zavezancu ne prizna odbitek za vsakršno zavezančevo plačilo, s katerim se neposredno ali posredno financira odbitni dohodek, ki povzroči hibridno neskladje prek transakcije ali niza transakcij med povezanimi osebami ali transakcij, sklenjenih v okviru strukturirane ureditve. Izjema je mogoča, če ena od držav, sodelujočih v transakciji ali nizu transakcij, opravi enakovredno prilagoditev v zvezi s takšnim hibridnim neskladjem.

Davčni zavezanec bi moral v primeru, da davčni organ presodi, da obstaja utemeljen sum, da je v shemi transakcij tudi ureditev, ki se lahko opredeli kot hibridno neskladje, nesporno dokazati, da je bil nastanek hibridnega neskladja nenameren. Vendar pa so v obravnavanem primeru vse družbe (MD MNE X, družba X D1, družba X D2, družba X B in davčni zavezanec) del strukturirane ureditve. Zato je razumno pričakovati, da se vsaj ena družba zaveda, da je shema povzročila hibridno neskladje in da je imela od tega finančno korist. V skladu s tem je z vidika davčnega zavezanca plačilo družbi X B izvedeno v okviru strukturirane ureditve. Zato se družba A X šteje za stranko tega dogovora in se ji kot plačnici pri hibridnem neskladju, ki je povzročilo odbitek brez vključitve, odbitek (delno) ne prizna.

Primer je povzet po publikaciji Australian Government, Practical Compliance Guideline, OECD hybrid mismatch rules – concept of structured arrangement. Več o tem lahko preberete na https://www.ato.gov.au/law/view/print?DocID=DPC%2FPCG2018D9%2FNAT%2FATO%2F00001&PiT=99991231235958.

Hibridna neskladja pri finančnih instrumentih

Določila v ZDDPO-2, povezana s hibridnimi neskladji, bodo pomembno vplivala tudi na finančni sektor, predvsem na poslovanje bank, zavarovalnic, raznih investicijskih in nepremičninskih skladov, skladov zasebnega kapitala in podobno.9 Prav pri plačilih na podlagi različnih finančnih instrumentov prihaja do veliko različnih vrst hibridnih neskladij, ki imajo za posledico odbitek brez vključitve. Predvsem so to plačila na podlagi finančnega instrumenta, ki ni vključen v dohodek v razumnem času in je neskladje mogoče pripisati različnim opredelitvam instrumenta ali plačila, izvedenega v skladu z njim. Plačilo na podlagi finančnega instrumenta se šteje kot vključeno v dohodek v razumnem času, kadar država prejemnika plačila to vključi v obdavčitev v davčnem obdobju. Slednje pa se začne v 12 mesecih po koncu davčnega obdobja plačnika ali kadar je razumno pričakovati, da bo država prejemnika plačila to plačilo vključila v obdavčitev v prihodnjem davčnem obdobju. Pri tem so pogoji plačila takšni, kot bi se pričakovalo, da bi se o njih dogovorile nepovezane osebe.

Odbitek brez vključitve lahko nastane tudi zaradi

- plačila hibridni osebi in je to neskladje posledica različne razporeditve plačil, izplačanih hibridni osebi v skladu z zakonodajo države, kjer ima hibridna oseba sedež ali kraj dejanskega delovanja poslovodstva ali je registrirana, in države posameznika, udeleženega v tej hibridni osebi;

- plačila osebi z eno ali več poslovnimi enotami in je to neskladje posledica različne razporeditve plačil med sedežem ali krajem dejanskega delovanja poslovodstva in poslovno enoto ali med dvema ali več poslovnimi enotami iste osebe v skladu z zakonodajo držav, kjer oseba deluje;

- plačila neupoštevani poslovni enoti, ki v državi, kjer ima poslovna enota sedež oziroma se v njej nahaja, nima statusa poslovne enote, v državi sedeža ali kraja dejanskega delovanja poslovodstva pa ima status poslovne enote;

- plačila hibridne osebe, kadar se to plačilo ne upošteva v skladu z zakonodajo države prejemnika plačila;

- domnevnega plačila med sedežem ali krajem dejanskega delovanja poslovodstva in poslovno enoto ali med dvema ali več poslovnimi enotami, kadar se to domnevno plačilo ne upošteva v skladu z zakonodajo države prejemnika plačila.

Ob tem zakon določa, da plačilo, ki ustreza osnovnemu donosu prenesenega finančnega instrumenta, ne povzroči hibridnega neskladja. Pogoj za to je, da posameznik ali oseba, ki se ukvarja z rednim nakupovanjem in prodajo finančnih instrumentov na svoje stroške z namenom ustvarjanja dobička (odslej finančni trgovec), izvede plačilo na podlagi tržnega hibridnega prenosa. To pa nadalje stori, če država plačnika od finančnega trgovca zahteva, da vključi v prihodke vse prejete zneske v zvezi s prenesenim finančnim instrumentom.

Hibridni prenos pomeni katerokoli ureditev za prenos finančnega instrumenta, katerega osnovni donos se za davčne namene obravnava, kot da je pridobljen pri več udeležencih v tej ureditvi hkrati.

Tržni hibridni prenos pa pomeni vsak hibridni prenos, ki ga finančni trgovec sklene med rednim poslovanjem, in ne v okviru strukturirane ureditve. Ključno pri ugotavljanju, ali gre za hibridno neskladje, je, ali je v državi plačnika odbitek mogoče pobotati z zneskom, ki ni vključen v davčno osnovo tudi v državi prejemnika plačila.

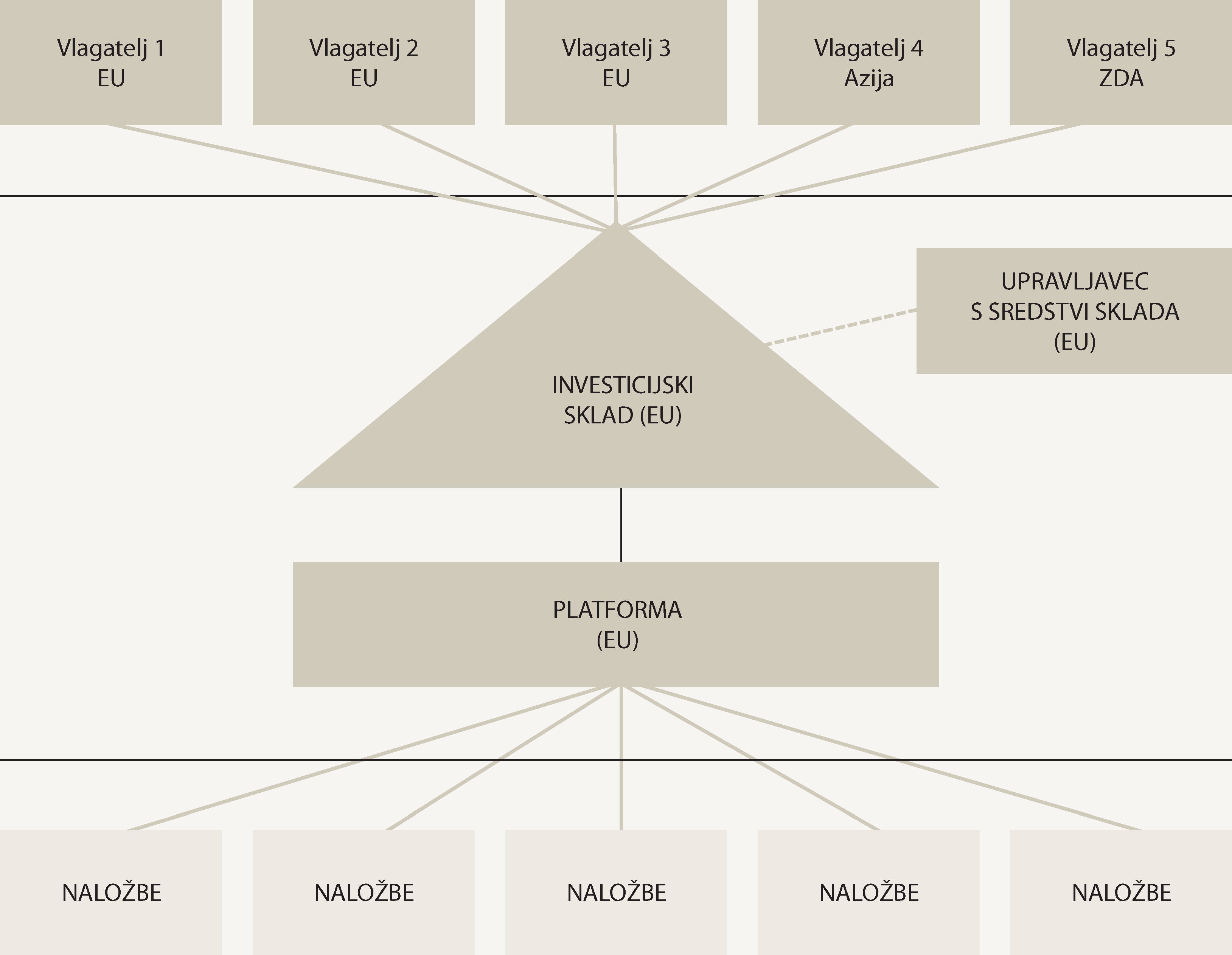

ZGLED 3: Opredelitev tveganj v zvezi s hibridnimi neskladji pri investicijskih skladih

Iz sheme je razvidna tipična struktura evropskega investicijskega sklada za naložbe v nepremičnine. Vlagatelji v sklad so iz držav EU in iz drugih držav sveta. Prek platforme s sedežem v EU poteka spletno trgovanje, pri katerem finančni svetovalci upravljajo z naložbenim portfeljem svojih strank.

Kakšna tveganja je treba proučiti pri opisani shemi?

Z vidika hibridnih neskladij je treba proučiti, ali so posojila hibridni instrumenti, ali sta sklad in platforma hibridna subjekta in ali so vlagatelji del hibridnega neskladja. Pri tem je ključno poznavanje posameznih davčnih sistemov. Na večje tveganje vsekakor vpliva, ali sklad in platforma delujeta v državah EU z zelo ugodnim in prožnim davčnim sistemom, predvsem na področju obračunavanja davčnega odtegljaja od obresti in z razvejano mrežo sklenjenih mednarodnih pogodb o izogibanju dvojnemu obdavčevanju z drugimi državami (predvsem so to Nizozemska, Luksemburg, Velika Britanija in Irska). V nekaterih državah EU tako organizirani subjekti ne plačujejo davka od dobička pravnih oseb oziroma davka od kapitalskih dobičkov.

V primeru, da je sklad transparenten za davčne namene, se lahko prejete obresti pri vlagateljih obravnavajo kot dividende in kot take niso obdavčene. V takem primeru lahko govorimo o hibridnih neskladjih, ki imajo za posledico odbitek brez vključitve in davčni organi imajo pravico, da opravijo prilagoditev davčne osnove. Upravljavci skladov bodo morali biti zelo pozorni tudi na to, ali investitorji v sklad predstavljajo hibridni subjekt, saj bodo upravičeni do celotnega odbitka obresti le, če vlagatelji ne bodo del hibridnega neskladja. V primeru pasivnih naložb v nepremičnine se kot vlagatelji pogosto pojavljajo ameriški pokojninski skladi ali nepremičninski naložbeni skladi, za katere je treba preveriti, ali so morda oproščeni plačevanja davkov in s tem povzročajo hibridna neskladja.*

* Tijmen C. Cabollet (2019). The Impact of ATAD2 on Real Estate and Private Equity Funds. Derivatives & Financial Instruments (Volume 21), No 3. Objavljeno 18. junija 2019 na spletnem naslovu https://www.ibfd.org/IBFD-Products/Journal-Articles/Derivatives-and-Financial-Instruments/collections/dfi/html/dfi_2019_03_e2_2.html.

Ali je plačilo povezanim osebam del strukturirane ureditve

Pomembno vprašanje, ki si ga morajo zastaviti davčni zavezanci pri plačilih povezanim osebam v druge države, je, ali je to plačilo del strukturirane ureditve, ki vsebuje hibridno neskladje. Davčne sheme, ki vsebujejo hibridna neskladja, so bile zasnovane in so se uporabljale pred uvedbo pravil glede hibridnih neskladij. Vendar pa se je treba zavedati, da se bodo s temi pravili presojala plačila, ki jih bodo zavezanci opravili po 1. januarju 2020. Zato morajo zavezanci preizkusiti, ali je plačilo del strukturirane ureditve.

Pomembni indikatorji, ki nakazujejo na obstoj hibridnih neskladij v strukturirani ureditvi, so predvsem

- formula, ki navaja davčno stopnjo ene od strank v transakciji pri razporeditvi tveganja in nagrade v okviru dogovora;

- cene, ki se razlikujejo od tržnih cen, pri čemer se razlika lahko razloži s prihrankom, ki izhaja iz hibridnega neskladja;

- klavzula o bruto obrestni meri, ki predstavlja (v celoti ali delno) nadomestilo za morebiten dodaten davek, ki ga je treba plačati, če ena od strank ne more imeti koristi zaradi hibridnega neskladja, ki drugim strankam prinaša večje dobičke;

- klavzula o ponovnem pogajanju, ki omogoča eni od strank, da spremeni svoje cene, če se izkaže, da ne more imeti koristi od hibridnega neskladja;

- klavzula o prekinitvi pogodbe, ki eni od strank omogoča, da se odpove dogovoru, če se davčne ugodnosti, ki izhajajo iz hibridnega neskladja, ne uresničijo, ali

- cene izdelkov, ki veljajo le za določeno jurisdikcijo, so drugačne, kot so cene za enake izdelke za druge jurisdikcije, in so takšne samo za to, ker nanje vpliva hibridno neskladje.10

Pomembni so tudi dokumenti, iz katerih so razvidni pogodbeni pogoji sklenjenega dogovora, in sicer predvsem, kako so se med stranke porazdelila tveganja in koristi, kako so potekala pogajanja in kako pomemben je bil v teh pogajanjih davčni vidik dogovora. Če strukturirana ureditev obstaja, je ključno vprašanje, ali je davčni zavezanec del take strukturirane ureditve.

Mehanizmi davčnih uprav, ki jim omogočajo boj proti hibridnim neskladjem

Zakonodaja v zvezi s hibridnim neskladjem predstavlja še en dodaten ukrep za boj proti izogibanju plačilu davka. V slovensko zakonodajo so bila na podlagi direktive ATAD že vnesena splošno pravilo o preprečevanju zlorab, pravila o nadzorovanih tujih družbah in pravila glede izstopne obdavčitve. Pravila o omejitvi obresti bodo v slovenski pravni red vnesena do 1. januarja 2024.

Davčni organi imajo na voljo tudi podatke iz poročil po državah (Coutry-By-Country Reporting – CbCR)11, ki jih uporabljajo predvsem pri analizi tveganja za izbor zavezancev za davčni inšpekcijski nadzor. Pomembne podatke o rizičnih zavezancih bodo davčni organi pridobili tudi od davčnih zavezancev in posrednikov (davčnih svetovalcev). Ti bodo morali v drugi polovici leta 2020 na podlagi določil ZDavP-2 v zvezi s poročanjem o čezmejnih aranžmajih Fursu predložiti podatke o potencialno agresivnih čezmejnih aranžmajih davčnega načrtovanja. Obveznost poročanja o potencialno agresivnih čezmejnih aranžmajih davčnega načrtovanja je bila na podlagi Direktive Sveta (EU) 2018/82212 vnesena v ZDavP-2 (243.a, 248.c, od 255.m do 255.v, 394. in 397. člen). Namen teh določb je obvezno razkrivanje shem agresivnega davčnega svetovanja (ZDavP-2 določa tudi kazni za nerazkrivanje) in tako tudi potencialnega agresivnega davčnega načrtovanja. Zavezanci in posredniki bodo morali v zvezi s hibridnimi aranžmaji poročati predvsem o raznih strukturah pri posojilih, pogodbah v zvezi s posojanjem delnic, dogovorih o posojanju obveznic in podobno.13

Poleg nacionalne zakonodaje se z namenom učinkovitega boja proti izogibanju davkov na podlagi Večstranske konvencije o izvajanju z mednarodnimi davčnimi sporazumi povezanih ukrepov za preprečevanje zmanjševanja davčne osnove in preusmerjanja dobička14 preoblikujejo veljavne KIDO. Eden izmed pomembnejših minimalnih standardov, ki jih je Slovenija izbrala za vključitev v KIDO, je tudi minimalni standard glede zlorabe mednarodnih sporazumov, ki je vključen v Vzorčno konvencijo o izogibanju dvojnemu obdavčevanju dohodka in premoženja OECD (2017) kot 9. odstavek novega 29. člena. Nanaša se na pravilo testa glavnega namena, na podlagi katerega se ne glede na druge določbe posamezne KIDO ugodnost po posamezni KIDO v zvezi z delom dohodka ali premoženja ne prizna. Pogoj za to je, da je ob upoštevanju vseh ustreznih dejstev in okoliščin mogoče sklepati, da je bila pridobitev te ugodnosti eden od glavnih namenov kateregakoli dogovora ali transakcije, na podlagi katerega je bila neposredno ali posredno pridobljena ta ugodnost. Razen če se ugotovi, da bi bilo priznavanje take ugodnosti v teh okoliščinah skladno s cilji in nameni ustreznih določb te KIDO.

Na podlagi tega pravila lahko država pogodbenica zavrne ugodnosti po KIDO, kadar se ob upoštevanju vseh ustreznih dejstev in okoliščin primera sklepa, da je bil eden od glavnih namenov dogovora ali transakcije pridobitev ugodnosti po KIDO. S tem pravilom se želi zagotoviti, da se bo KIDO uporabljala v skladu z namenom, zaradi katerega je bila sklenjena, in sicer da bo zagotavljala ugodnosti v primeru dobroverne menjave blaga in storitev ter gibanja kapitala. Davčni zavezanci tako ne bodo mogli več uveljavljati ugodnosti na podlagi KIDO v primeru aranžmajev, katerih glavni cilj je pridobiti ugodnejšo, nižjo stopnjo obdavčitve ali oprostitev, odpravo dvojne obdavčite, refundacijo in podobno.

Nadalje je v minimalnem standardu predvideno, da bo moral davčni zavezanec na zahtevo davčnega organa predložiti izjavo, da transakcija ni izvedena z namenom pridobitve davčne ugodnosti. Davčni organi bodo to izjavo lahko zahtevali tudi v davčnih inšpekcijskih nadzorih mednarodnih transakcij med povezanimi osebami.

Omeniti je treba še čedalje intenzivnejšo mednarodno izmenjavo informacij in možnost uvedbe sočasnega davčnega nadzora, ki sta zlasti koristni, kadar je za davčno preiskavo ključna informacija iz neke tretje države. To vodi v hitrejšo in učinkovitejšo izmenjavo informacij, ki so pri ugotavljanju, ali imamo opravka s hibridnim neskladjem, ključne.

Sheme poslovanja mednarodnih podjetij so čedalje bolj nepregledne. Zato morajo davčne uprave kljub zapletenosti in dolgotrajnosti postopkov nadzora uporabiti vse možnosti, ki jim jih ponuja nova zakonodaja. Tako bodo tudi jasno sporočile zavezancem, naj se ne poslužujejo davčnega izogibanja.

OPOMBE

- OECD (Organisation for Economic Co-operation and Development) – Organizacija za gospodarsko sodelovanje in razvoj.

- Direktiva Sveta (EU) 2016/1164 z dne 12. julija 2016 o določitvi pravil proti praksam izogibanja davkom, ki neposredno vplivajo na delovanje notranjega trga (tako imenovana Anti Tax Avoidance Directive oziroma ATAD) (UL EU L 193 z dne 19. julija 2016).

- Neutralising the Effects of Hybrid Mismatch Arrangements, Action 2 – 2015 Final Report.

- UL RS 117/06 … 66/19.

- UL RS 13/11-UPB4 … 66/19.

- OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017. Pariz: OECD Publishing.

- 9. člen direktive ATAD.

- 67.m člen ZDDPO-2.

- Tijmen C. Cabollet (2019). The Impact of ATAD2 on Real Estate and Private Equity Funds. Derivatives & Financial Instruments (Volume 21), No 3. Objavljeno 18. junija 2019 na spletnem naslovu https://www.ibfd.org/IBFD-Products/Journal-Articles/Derivatives-and-Financial-Instruments/collections/dfi/html/dfi_2019_03_e2_2.html.

- Australian Taxation Office, Practical Compliance Guideline. Najdeno 28. maja 2020 na spletnem naslovu https://www.ato.gov.au/law/view/document?LocID=%22COG%2FPCG20196%2FNAT%2FATO%22&PiT=99991231235958.

- Poročilo po državah morajo predložiti mednarodne skupine podjetij, katerih konsolidirani prihodki na letni ravni bodo znašali več kot 750 milijonov EUR. Več o tem lahko preberete na https://www.fu.gov.si/nadzor/podrocja/mednarodna_izmenjava/cbcr/.

- Direktiva Sveta (EU) 2018/822 z dne 25. maja 2018 o spremembi Direktive 2011/16/EU glede obvezne avtomatične izmenjave informacij na področju obdavčenja v zvezi s čezmejnimi aranžmaji, o katerih se poroča (UL EU L 139 z dne 5. junija 2018).

- Več o tem lahko preberete v Fursovi publikaciji na spletni strani https://www.fu.gov.si/nadzor/podrocja/mednarodna_izmenjava/izmenjava_informacij_o_cezmejnih_aranzmajih/novica/dac6_porocanja_9684/.

- Zakon o ratifikaciji Večstranske konvencije o izvajanju z mednarodnimi davčnimi sporazumi povezanih ukrepov za preprečevanje zmanjševanja davčne osnove in preusmerjanja dobička (MVKPZDO) (UL RS – MP 2/18) lahko najdete na http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO7806.

{kind=link}

{kind=link}

{kind=link}